割戻しとは?値引き・割引との違いと仕訳をわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

仕訳と転記を一通り学ぶと、次に出てくるのが「試算表(しさんひょう)」です。たくさんの取引を記帳したあとで、「どこかで間違えていないか」を総点検するための表ですね。

ただ、試算表を学ぶと「なぜ同じような表が3種類もあるのか」「なぜ借方と貸方の合計がぴったり一致するのか」という疑問が出てきますよね。しかも、一致すれば安心かというと、そうとも言い切れないのがややこしいところです。

しかし、なぜ貸借が必ず一致するのかという理由から押さえれば、3種類の使い分けも作り方も暗記しなくてもわかるようになります。この記事では試算表を、簿記3級を勉強している方に向けて丁寧に解説します。

この記事を読むと、以下のことがわかります。

なお、この記事で扱う試算表は簿記3級の試験範囲です。決算整理前の残高試算表は、第3問(決算)の出発点としてよく登場します。

たくさん仕訳したけど、どこかで間違えてないか不安だな…。

そのための総点検の表が試算表だよ。しかも、正しく記帳できていれば、借方と貸方が必ずそろうんだ!今日はその仕組みから一緒に見ていこう!

まず、身近な例からイメージをつかんでみましょう。

【イメージ】

家計簿を1か月分つけ終えたら、締める前に「入ってきたお金の合計」と「使ったお金+手元に残ったお金」を突き合わせてみる。ここがずれていれば、どこかで書き漏らしや書き間違いがあったとわかる。

会社の帳簿でも同じ点検をします。日々の取引は、仕訳をしたあと総勘定元帳(そうかんじょうもとちょう)という帳簿に勘定科目ごとに書き写します(この書き写しを転記といいます)。総勘定元帳は、勘定科目ごとにページ(欄)を分けて、その科目の増減だけを集めた帳簿だとイメージしてください。この総勘定元帳のすべての勘定を1つに集めた集計表が試算表です。仕訳や転記のミスをあぶり出すのが、試算表の最大の役目です。

試算表は、簿記の一連の流れの中では「仕訳 → 転記 → 試算表 → 決算整理 → 財務諸表」という位置に立ちます。この全体像は、こちらの記事で図解しています。試算表が簿記の流れのどこにあるのかを先に押さえておくと、この先の話が頭に入りやすくなりますよ。

そもそも、なんで借方と貸方の合計がぴったり合うの?たまたま?

たまたまじゃないんだ。複式簿記の仕組み上、必ずそうなるようにできているんだよ!

簿記では、1つの取引を必ず借方と貸方の両方に、同じ金額で記録します。これは、1つの取引には必ず2つの側面があるからです。たとえば「商品を掛けで売った」なら、「売上が増えた(貸方)」と同時に「あとで代金を受け取る権利(売掛金)が増えた(借方)」という2つの面を、同じ金額で書きます。

ということは、取引を1つ記録するたびに、借方の合計と貸方の合計は同じ金額だけ増えていくことになります。だから、すべての取引を集めた試算表でも、借方の合計と貸方の合計は必ず一致するのです。この「借方の合計と貸方の合計は必ず等しくなる」という決まりを、貸借平均の原理(たいしゃくへいきんのげんり)といいます。

【補足】

この「貸借平均の原理」という言葉そのものを覚える必要はほとんどありません。試験で用語として問われることはまれだからです。大切なのは名前ではなく、なぜ貸借が必ず一致するのかという仕組みのほうなので、名前は「そういう決まりがあるんだな」くらいで大丈夫ですよ。

この仕組みを図にすると、以下のようになります。

図のように、1つ1つの取引が借方と貸方に同じ高さで積み上がっていくので、最後に合計しても両側の高さ(金額)はぴったりそろいます。天びんが必ずつり合うようなイメージですね。

なお、「なぜ1つの取引を借方・貸方の2つの側面で記録するのか」という土台の考え方は、こちらの記事で解説しています。借方・貸方や簿記の5要素があいまいな方は、先に読んでおくとこの記事がぐっと理解しやすくなります。

1つの取引は、借方・貸方に同じ金額で記録する(取引の2つの側面)

→ 取引を記録するたびに、借方合計と貸方合計は同じだけ増える

→ すべてを集めた試算表でも、借方合計=貸方合計になる(貸借平均の原理)

この「必ず一致する」という性質があるからこそ、試算表は記帳のミスを見つける道具になります。もし一致しなければ、どこかで記帳を間違えたということだからです。次の場面からは、その試算表を実際に3種類作りながら確認していきましょう。

試算表には、集計のしかたが違う3つの種類があります。ただし、もとになる総勘定元帳は同じです。ここでは、次の5つの取引がある小さな会社を例に、3種類の試算表を順番に作ってみましょう。なお、これらの取引はすでに仕訳され、各勘定の総勘定元帳に転記されているものとします。その総勘定元帳をもとに、試算表を作っていきます。

【具体例】取引は次の5つです。

①会社を設立し、現金100,000円を出資してもらった(現金/資本金)

②商品を60,000円で仕入れ、代金は掛けとした(仕入/買掛金)

③商品を120,000円で販売し、代金は掛けとした(売掛金/売上)

④売掛金のうち50,000円を現金で回収した(現金/売掛金)

⑤買掛金のうち40,000円を現金で支払った(買掛金/現金)

まず、総勘定元帳の各勘定について、借方の合計と貸方の合計をそのまま集めたものが合計試算表(ごうけいしさんひょう)です。たとえば現金勘定には、①の出資で受け取った100,000円と④の回収で受け取った50,000円が借方に、⑤の支払で渡した40,000円が貸方に記録されています。そこで現金は、借方合計150,000円・貸方合計40,000円、というように集計します。

| 借方合計 | 勘定科目 | 貸方合計 |

| 150,000 | 現金 | 40,000 |

| 120,000 | 売掛金 | 50,000 |

| 40,000 | 買掛金 | 60,000 |

| 資本金 | 100,000 | |

| 売上 | 120,000 | |

| 60,000 | 仕入 | |

| 370,000 | 合計 | 370,000 |

作り方の手順はシンプルです。

借方合計の総計も貸方合計の総計も370,000円でそろいました。これが貸借平均の原理です。ちなみに、色を見ると、青い科目(現金・売掛金・仕入)は借方側、緑や黒の科目(買掛金・資本金・売上)は貸方側に大きな金額が来ているのがわかりますね。

次に、各勘定の「借方合計と貸方合計の差額(=残高)」だけを集めたものが残高試算表(ざんだかしさんひょう)です。たとえば現金なら、借方合計150,000円−貸方合計40,000円=借方残高110,000円、というように差額を出します。

| 借方残高 | 勘定科目 | 貸方残高 |

| 110,000 | 現金 | |

| 70,000 | 売掛金 | |

| 買掛金 | 20,000 | |

| 資本金 | 100,000 | |

| 売上 | 120,000 | |

| 60,000 | 仕入 | |

| 240,000 | 合計 | 240,000 |

残高試算表は、合計試算表から各勘定の残高を計算し直したものです。こちらも借方残高の総計と貸方残高の総計が240,000円でそろいます。決算の問題で「決算整理前残高試算表」として登場するのは、たいていこの形です。

最後に、合計試算表と残高試算表を1つの表に並べたものが合計残高試算表(ごうけいざんだかしさんひょう)です。中央の勘定科目をはさんで、外側に残高、内側に合計を書きます。

| 借方残高 | 借方合計 | 勘定科目 | 貸方合計 | 貸方残高 |

| 110,000 | 150,000 | 現金 | 40,000 | |

| 70,000 | 120,000 | 売掛金 | 50,000 | |

| 40,000 | 買掛金 | 60,000 | 20,000 | |

| 資本金 | 100,000 | 100,000 | ||

| 売上 | 120,000 | 120,000 | ||

| 60,000 | 60,000 | 仕入 | ||

| 240,000 | 370,000 | 合計 | 370,000 | 240,000 |

新しい情報が増えたわけではなく、これまでの2つを合体させただけです。合計と残高を一度に確認できるので、チェック用として便利です。

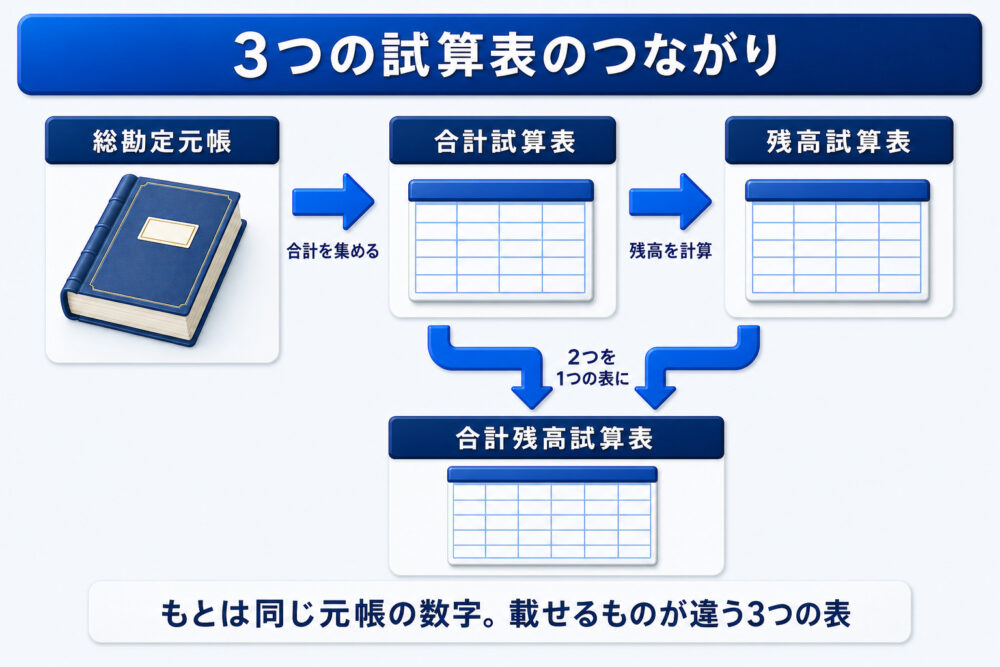

このように、3つの試算表はそれぞれ別々の表ですが、もとになっているのは同じ総勘定元帳の数字です。合計試算表から残高を計算すれば残高試算表になり、2つを1つの表にまとめれば合計残高試算表になる、というつながりがあります。この関係を図にすると、以下のようになります。

図のように、スタートは1つの総勘定元帳です。そこから借方・貸方の合計を集めれば合計試算表、差額(残高)を計算すれば残高試算表、2つを1つの表にまとめれば合計残高試算表、と順につながっています。

3つも覚えるのかと思ったら、中身は同じ元帳なんだね!

そのとおり!別々の表だけど、載せるものが合計か、残高か、両方かという違いなんだ。試験でいちばんよく出るのは残高試算表だよ。

ここまでで、試算表の作り方がわかりました。最後に、試算表を実際に使うときに知っておきたいことを2つ確認しておきましょう。貸借が合わなかったときの探し方と、試算表でも見つけられないミスがある、という点です。まずは1点目の、貸借が一致しないときから見ていきましょう。

試算表を作って借方と貸方の合計が合わなければ、どこかで記帳を間違えているということです。そんなときは、やみくもに探すのではなく、差額から原因を推測できます。

続いて2点目です。実は、貸借が一致していても、安心とは言い切れません。試算表は「借方と貸方の合計がずれるタイプのミス」は見つけられますが、次のような借方・貸方が同じ金額のまま起きるミスは見つけられません。

どれも借方と貸方が同じ金額で動いているので、合計はきれいにそろってしまいます。試算表はあくまで「貸借がずれるミスを見つける道具」だと理解しておくことが大切です。

一致したら100点、ってわけじゃないんだね…。

そう。だから決算では、この試算表を出発点にして、精算表でさらに整理していくんだ。試算表は決算のスタート地点なんだよ。

試算表は、「借方と貸方が必ずつり合う」という複式簿記の性質を利用した、記帳の総点検の表だとイメージすると理解しやすくなります。

「なぜ貸借が一致するのか」という仕組みがわかると、3種類の作り分けも、一致しても安心できない理由も、暗記しなくても説明できるようになります。

そして、この試算表は決算のスタート地点でもあります。決算では、試算表を出発点にして精算表を作り、決算整理を集計していきます。試算表で記帳を点検してから、次のステップへ進んでいくわけですね。

ではまた!

試算表で記帳を点検したら、次はいよいよ決算です。試算表を出発点に、決算整理を反映して財務諸表を導く精算表の作り方はこちら。

仕訳から財務諸表まで、簿記全体の流れのどこに試算表が立つのかはこちら。

借方・貸方の2つの側面と簿記の5要素、貸借が一致する土台の考え方はこちら。