売上原価とは?求め方としいくりくりしいの仕訳をわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

三分法と分記法。商品売買の記帳方法として2つの名前は知っていても、「結局なにが違うの?」「いつも使っているのはどっちだっけ?」と聞かれると、言葉に詰まってしまいませんか?

実は、違いは2つだけ。使う科目と、利益がわかるタイミングです。この2つを押さえると、「なぜ試験も実務も三分法が中心なのか」という理由まで、スッキリつながって見えてきます。

この記事では、三分法と分記法の違いをまず早見表と図でつかみ、それぞれの仕訳、損益を認識するタイミング、そして固定資産の売却との意外な共通点まで、わかりやすく解説します。

この記事では以下のことがわかります。

なお、この記事で扱う記帳方法のうち、三分法は簿記3級の試験範囲です。分記法は現在の試験の出題区分表には含まれていませんが、分記法と比べることで三分法の理解がぐっと深まるため、本記事では比較相手として解説します。

三分法と分記法って、科目が違うのは知ってるけど…結局なにが違うの?いつも使ってるのはどっちだっけ?

いい質問だね!違いは使う科目と利益がわかるタイミングの2つ。ちなみに、ふだんの学習で使っているのは三分法だよ。まずは早見表で全体をつかもう!

細かい仕訳に入る前に、2つの記帳方法の違いを一覧でつかんでしまいましょう。

| 三分法 | 分記法 | |

| 使う科目 | 仕入・売上(決算で繰越商品) | 商品・商品売買益 |

| 利益がわかるタイミング | 決算時 | 販売のつど |

| 決算の売上原価の計算 | 必要(しいくりくりしい) | 不要 |

ポイントは2行目の「利益がわかるタイミング」です。分記法では商品を売るたびに利益がわかりますが、三分法では決算で売上原価を計算するまで利益がわかりません。この違いが、2つの記帳方法の一番の分かれ目です。

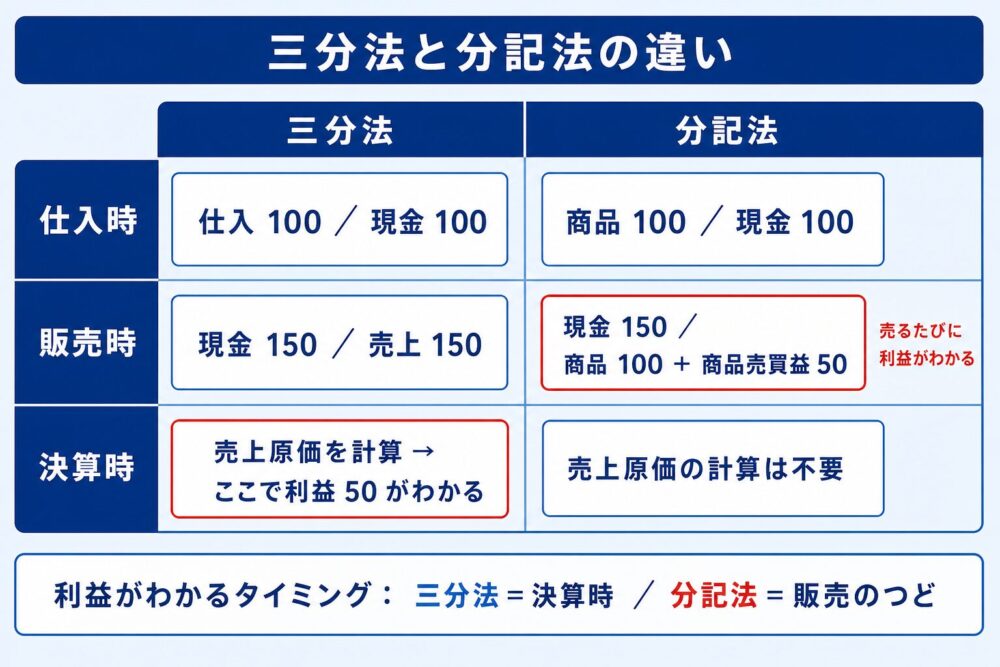

ここから先は、「100円で仕入れた商品を150円で販売する(利益は50円)」という同じ取引を、2つの記帳方法で見比べていきます。まず、この違いを1枚の図にすると以下のようになります。

図の縦の並びは、仕入時→販売時→決算時という取引の流れです。左の三分法は、販売したときも「売上150円」と記録するだけで、利益はまだ出てきません。決算で売上原価を計算して、はじめて利益50円がわかります。一方、右の分記法は、販売したその場で「商品売買益50円」という利益が記録されます。それぞれの仕訳のしくみは、このあと順番に見ていきましょう。

まずは分記法からです。分記法は、商品を「商品」という資産の勘定で記録し、売れたときの利益を「商品売買益」という収益の勘定に分けて記録する方法です。この「原価と利益を分けて記す」のが名前の由来です。

仕入時(100円で仕入れ):分記法では、仕入れた商品そのものを「商品」という資産としてとらえます。100円分の商品(資産)が手元に増え、その代金として現金(資産)が100円減った、と記録します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 商品 | 100 | 現金 | 100 |

販売時(150円で販売):持っていた商品(100円)という資産を減らし、売価との差額を商品売買益(50円)として記録します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 150 | 商品 | 100 |

| 商品売買益 | 50 |

この仕訳を見ると、販売した瞬間に「商品売買益50円」という利益が帳簿に現れていることがわかります。これが早見表で見た「利益がわかるタイミング=販売のつど」の正体です。いくらの商品を売って、いくら儲かったのかが、仕訳を見るだけでわかるのですね。

ここで出てきた「商品は資産」「商品売買益は収益」という科目の区別は、簿記のあらゆる仕訳の土台となる「簿記の5要素」の考え方そのものです。その中身は簿記の5要素の記事でくわしく解説しています。

次に三分法です。三分法は、商品売買を「仕入」(費用)・「売上」(収益)・「繰越商品」(資産)の3つの勘定に分けて記録する方法です。3つに分けるから三分法、というわけですね。期中の取引で使うのは、主に仕入と売上の2つです。

仕入時(100円で仕入れ):商品を買った金額を、そのまま「仕入」という費用の勘定に記録します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 100 | 現金 | 100 |

販売時(150円で販売):売れた金額を、そのまま「売上」という収益の勘定に記録します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 150 | 売上 | 150 |

分記法との違いがはっきり出るのがこの販売時です。分記法は「商品100円+利益50円」に分けて記録しましたが、三分法は売価の150円をまるごと「売上」に記録するだけで、原価と利益には分けません。だから、この時点では利益がいくらなのかは帳簿からわからないのです。

決算時:そこで三分法では、決算で「売上原価」(売れた分の原価)を計算して、はじめて利益を求めます。このときに行う決算整理仕訳が、語呂合わせで有名な「しいくりくりしい」(仕入と繰越商品の振り替え)です。

売上原価の求め方と、しいくりくりしいの仕訳・ボックス図での解き方は、売上原価の記事でわかりやすく解説しています。三分法とセットで読むと、決算までの流れが一気につながりますよ。

なお、2027年度の試験からは、販売のつど売上原価勘定に振り替える方法(売上原価対立法)という記帳方法も3級に加わることが公表されています(現在の試験では2級の範囲です)。本記事では、現在の3級の中心である三分法と、比較相手の分記法に絞って解説します。

ここまでで、2つの記帳方法の仕訳の形がわかりました。次は、いよいよ2つの一番の違いである「損益をいつ認識するか」を見ていきましょう。

ここまでの仕訳を見て、2つの記帳方法の一番の違いがはっきりしてきました。それは、利益(損益)をいつ帳簿に認識するかです。

分記法は、販売のたびに「商品売買益」を計上するので、売った瞬間に、その取引でいくら儲かったかがわかります。1回1回の取引の利益が、その場で帳簿に残るわけです。

一方の三分法は、販売時には売価を「売上」に記録するだけで、原価や利益には触れません。利益がわかるのは、決算で「売上原価」を計算したときです。1年間の売上の合計から、1年間の売上原価の合計を差し引いて、まとめて利益を出す——これが三分法の考え方です。

あれ、売るたびに利益がわかる分記法の方が便利じゃない?なんで簿記では三分法の方が中心なの?

そう思うよね!でも、分記法には”大きな手間”がかかるんだ。実際のお店を想像するとわかりやすいよ。

分記法の販売時の仕訳をもう一度見てみましょう。「現金150/商品100・商品売買益50」——ここで売れた商品の”仕入れたときの値段(原価)”がいくらだったのかを、その場で調べて記録する必要があります。

今回のように商品が1種類なら、たいした手間ではありません。しかし、実際のお店では、扱う商品は何十種類・何百種類にもなります。しかも同じ商品でも、仕入れた時期によって原価が違うこともあります。そんな中で、ひとつ売れるたびに「これの原価はいくらだったか」を調べて仕訳を切るのは、途方もない手間です。

【分記法の負担】コンビニやスーパーを思い浮かべてみてください。商品が1つ売れるたびに、その商品の原価をレジで調べて「商品売買益」を計算する……1日に何千個も売れるお店では、とても現実的ではありませんよね。

そこで三分法の出番です。三分法なら、販売時は売価を「売上」に記録するだけ。原価を売るたびに調べる必要はなく、決算のときに「売上原価」としてまとめて計算すればよいのです。日々の記帳がぐんと楽になりますよね。

つまり、両者にはこんな関係があります。

正確さでは分記法が勝りますが、たくさんの取引を日常的にこなす会社では、「日々の記帳の手間が少ない」という三分法のメリットが大きいのです。だからこそ、試験でも実務でも三分法が中心になっている、というわけですね。決算で売上原価を計算するというひと手間は、日々の手間を省くための”まとめ払い”のようなものだと考えるとしっくりきます。

最後に、分記法の理解をもう一段深めてくれる”意外な仲間”を紹介します。実は分記法の仕訳は、固定資産を売却したときの仕訳とそっくり同じ形をしているのです。

例えば、帳簿価額100円の備品(固定資産)を150円で売却したとします。このときの仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 150 | 備品 | 100 |

| 固定資産売却益 | 50 |

分記法の販売時の仕訳(現金150/商品100・商品売買益50)と見比べてください。持っていた資産を減らし、売価との差額を「〇〇益」として記録する——形がぴったり同じですね。分記法の「商品」が「備品」に、「商品売買益」が「固定資産売却益」に変わっただけです。

こう考えると、分記法は「商品を、固定資産と同じように”持っている資産”として扱う方法」だと見えてきます。三分法だけが、商品を仕入・売上という専用の科目で特別に扱っている、というわけですね。ばらばらに見えていた論点が、「持っている資産を売って差額が損益になる」という1つの形でつながります。

※ここでは説明をシンプルにするため、備品の帳簿価額(100円)をそのまま「備品」として示す直接法の形で書いています。減価償却を間接法で記帳している場合は、ここに「減価償却累計額」という科目も登場しますが、「持っている資産を減らし、売価との差額を損益にする」という形そのものは変わりません。

固定資産の売却の仕訳(帳簿価額の求め方や、パターン分け不要の4ステップ解法)は、固定資産の売却の記事でくわしく解説しています。

今回は、三分法と分記法の違いを、仕訳・損益の認識タイミング・固定資産との共通点から解説しました。ポイントをまとめます。

「科目が違う」だけで終わらせず、なぜ記帳方法が2つあるのか、なぜ三分法が選ばれるのかという理由まで押さえると、商品売買の記帳はもう迷いません。理由から理解すると、忘れにくく応用も効くようになりますよ。

三分法の決算で行う「売上原価の計算(しいくりくりしい)」は、こちらでわかりやすく解説しています。

分記法と同じ形の「固定資産の売却」。パターン分け不要の4ステップ解法はこちらです。

「帳簿価額」がよくわからない方は、資産が費用に変わる仕組み(減価償却)から確認しましょう。

商品が資産、売上が収益——科目が5要素のどれかを自分で判断できるようになる土台はこちらです。

商品を仕入れる・売るときの送料(諸掛)の仕訳は、こちらで解説しています。