現金過不足とは?3つの場面の仕訳と雑損・雑益をわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

「仕入諸掛・売上諸掛(しょがかり)」とは送料などのことを指しますが、その扱いや仕訳は仕入と売上で違います。

こんな風に思ったことはないですか?僕はいつも分からなくなって、そのたびに気を付けようと努力をしていました。しかし、努力の方向性が間違っていたのです。

重要なのは処理が違う理由を理解することだったのです。

そこでこの記事では、仕入諸掛・売上諸掛について違いと違いの理由を詳しく解説していきます!この記事を読めば、「だからやり方が違うのか!」と理解でき、もしまた分からなくなっても、自分で結論までたどり着くことができるようになります。

また、理由を突き詰めて理解していくと他の論点とのつながりが見えてきます。

関係がないと思っていた論点の考え方が実は同じだったと気づいた時、初めて勉強する論点の内容が予想できてしまった時、あなたは簿記の楽しさに目覚めるはずです(笑)

なお、この記事で扱う仕入諸掛・売上諸掛は簿記3級の試験範囲です。

それでは早速行きましょう!

※先に結論を書いておきます!仕入・売上諸掛りの処理が異なる理由は以下になります。

ただ覚えるだけじゃなくて理由を知ることが重要なんだね!

理由を理解すると忘れにくくなるからね!

自己負担か相手負担かという話も分かりやすく解説するから安心してね!

まずは仕入諸掛・売上諸掛とは何か、言葉の意味の確認から始めていきます。

商品を仕入れたり売り上げたりする時、別途送料などが発生することがありますよね?簿記の世界ではそれらを諸掛(しょがかり)と呼びます。

ただし、ここで注意点があります。上でも書いたように、実は仕入諸掛と売上諸掛で処理や仕訳が異なります。そのため各仕訳を覚える必要があるのですが、理由を知らずに覚えている人がほとんどだと思います。

しかし理由を知らないただの暗記は非常に危ないです。覚えることばかりでパンクしますし、簿記が嫌いになりかねません。

また、非対称な仕訳をする論点は簿記試験に出やすい傾向があるようです。ちゃんと理解できているか、試験委員も聞きたくなるんですね。

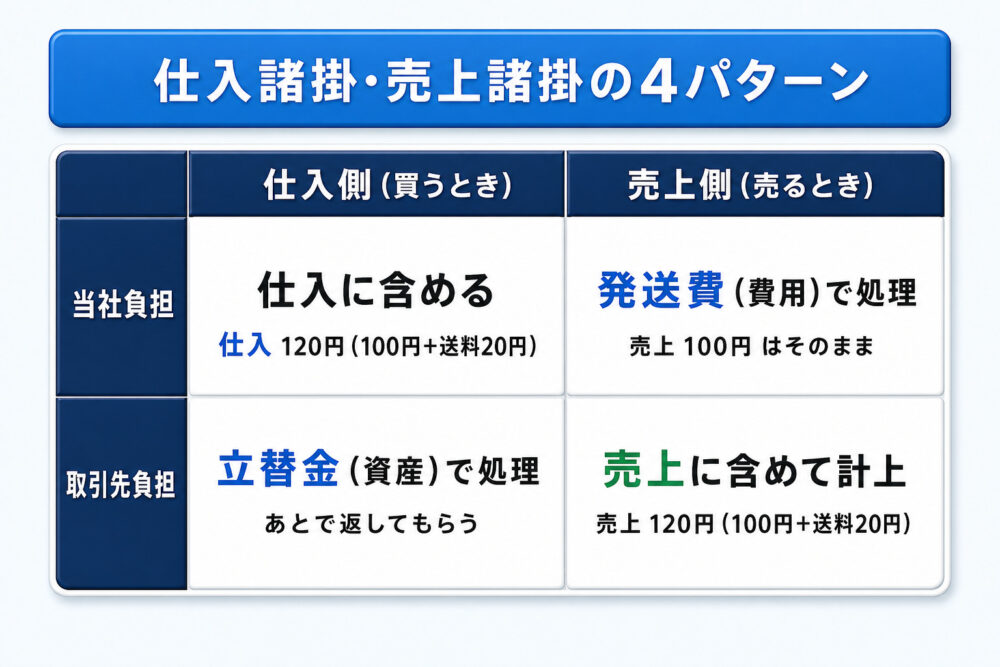

仕入諸掛・売上諸掛の概要が分かったところで、ここからは諸掛がどのように処理されるか、具体例を入れながら確認していきましょう。

諸掛りがどのように処理されるか、以下の4パターンに分けて解説していきます。

まずはざっと確認してみます。処理の概要は以下になります。

この4パターンを1枚の図にまとめると、以下のようになります。

ここからはこの4パターンについて、具体例を見ながら確認していきましょう!

それでは具体例を挙げて説明していきます。仕入れにも売り上げにも送料が絡む業態がいいので、今回はネット店舗の文房具屋さんにしましょう。

まずは当社負担の仕入諸掛を支払った時について見ていきましょう。以下のような取引をしたとします。

当社負担の仕入諸掛を支払った時は「仕入(費用)の金額に含める」でした。このような場合の仕訳は以下になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 120 | 買掛金 | 100 |

| 当座預金 | 20 |

本体価格100円に送料の20円を足した120円が仕入価格となっていますね。本体価格と送料の支払いはそれぞれ買掛金の増加と当座預金の減少で表されています。

それでは続いて当社負担の売上諸掛を支払った時について見ていきましょう。以下のような取引をしたとします。

当社負担の売上諸掛を支払った時は「発送費(費用)として処理する」でしたね。このような場合の仕訳は以下になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 100 | 売上 | 100 |

| 発送費 | 20 | 当座預金 | 20 |

本体価格100円と別で送料の20円が発送費として処理されています。本体価格の受け取りと送料の支払いはそれぞれ売掛金の増加と当座預金の減少で表されています。

パターン1と2で当店負担の仕入諸掛と売上諸掛の処理方法を確認しましたが、これまで書いてきた通り同じ金額でも非対称な仕訳になりました。

そして重要なのはここからです。

理由を解説していく前に、あと2つのパターンを確認しておきましょう。

三つ目のパターンとして、取引先負担の仕入諸掛を立て替えた時について見ていきましょう。

以下のような取引をしたとします。

取引先負担の仕入諸掛を立て替えた時は「立替金(資産)として処理する」でした。このような場合の仕訳は以下になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 100 | 買掛金 | 100 |

| 立替金 | 20 | 当座預金 | 20 |

取引先負担の仕入諸掛を立て替えた場合は、当社の損益には関係がありません。いったん払ったけどいつか回収できるので、資産科目である立替金で処理します。

最後のパターンとして、取引先負担の売上諸掛を支払った時について見ていきましょう。

以下のような取引をしたとしますね。

取引先負担の売上諸掛を立て替えた時は「送料を含めた合計金額を売上(収益)として処理する」でした。このような場合の仕訳は以下になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 120 | 売上 | 120 |

| 発送費 | 20 | 当座預金 | 20 |

取引先負担の売上諸掛を支払った場合は、送料も含めた金額でお客さんから代金を受け取る取引として考えます。そのため送料を含めた合計金額を売上として計上し、支払った送料は別途発送費として処理します。

これで4パターンとも具体例を挙げることができました。それではここからは、なぜ処理の方法が違うのか、その理由を見ていきましょう。

何度も書きますが、処理の理由や目的を理解することが深い理解に直結します。

それでは、当社負担の仕入諸掛・売上諸掛で処理が異なる理由について見ていきます。記事の最初でも書きましたが、まとめると以下のようになります。

ここで二つ知っておいていただきたい超重要なことがあるので確認しましょう。

企業というものは永遠に続くという前提のもと成り立っていますが、決められた会計期間で外部に成績を報告する必要があります。そのためには色々な不都合を解消する必要があり、簿記や会計というのはそのために存在すると言っても過言ではありません。

そのため、簿記で決まっているルールというのは「いつ」「いくら」を正しく表し、適切な期間損益計算をするために決まっていることがほとんどなのです。

今回の処理の違いも含め、「なぜ?」という疑問が出てきたときはここに立ち帰っていただきたいのです。

この処理をしないと、どこかでおかしいことになってしまうんじゃないか?という視点を持って各論点を勉強しましょう。

簿記が「いつ」「いくら」のための技術であることはこちらの記事で解説しています。簿記の基礎について書いた入門記事になりますので是非一度読んでみてください。

また、適切な期間損益計算を行うための処理の例として、固定資産の減価償却があります。固定資産の価値の減少が目的と思われがちな減価償却ですが、真の目的は「資産の費用化」にあります。詳しくはこちらの記事で解説していますので、良ければこちらも見てみてください。

それでは今回の本題に戻りましょう。仕入諸掛と売上諸掛の違いについてですね。

まず仕入諸掛について見ていきます。

先ほど具体例のところでも挙げたように、当社負担の仕入諸掛は仕入に含めて処理します。

でも実は、ある場合においては送料を発送費として処理してしまっても(期間損益的には)問題はないのです。それは、当期に仕入れた商品が全て当期中に販売できた場合です。

問題なのは、在庫がある時です。送料を発送費として処理してしまったうえで在庫がのこってしまうと本来在庫に含めて資産にしておくべき費用が当期の費用として一括で計上されてしまうのです。

分かりにくいと思うので、具体例を挙げて説明していきます。

※ちなみに、当期に仕入れた商品が全て当期中に販売できるとしてもルールに則っていないという問題はありますので、ちゃんと仕入に含めて処理しましょうね。

それでは、具体例を挙げてみていきましょう!

※期首には在庫がなかったとします。

このような例を思い浮かべてみてください。

このような例の場合に当期と翌期の損益はどうなるでしょうか?

仕入の送料を発送費として処理した場合と、仕入に含めて処理した場合の2つのパターンに分けて解説しますね!どちらで処理するのが正しかったか思い出しながら読んでみてください。

まずは、仕入の送料を発送費として処理してみましょう。

当期の仕入や売り上げに関する取引の仕訳をまず確認して、そこから当期の損益を算出しますね。

①(仕入れについて)の仕訳と②(売り上げについて)の仕訳を一つの表で表します。

| ①or② | 借方科目 | 金額 | 貸方科目 | 金額 |

| ① | 仕入 | 1,000 | 買掛金 | 1,000 |

| 発送費 | 200 | 当座預金 | 200 | |

| ② | 売掛金 | 1,500 | 売上 | 1,500 |

さあこの時の当期の損益を算出してみましょう。当期の費用となるのは売上原価と発送費、収益となるのは売上ですね。それぞれの金額はこのようになります。

となると損益は、

損益=売上-売上原価-発送費=1,500円-500円-200円=800円ですので、

当期の損益は800円となります!

ちなみに売上原価の算出方法についてはこちらの記事をご覧ください。 売上原価とは何か?その目的は何か?どのように算出するのか?しっかりと基礎を学べる記事となっています。

当期の損益が出せましたので、続いて翌期を見ていきます。

翌期は仕入れはありませんでしたね。その上で、残っていた在庫(当期仕入れた10個のうちの5個)が売れました。となると、翌期の仕入や売り上げに関する仕訳は以下のようになります。

①(仕入れについて)の仕訳と②(売り上げについて)の仕訳を一つの表で表します。

| ①or② | 借方科目 | 金額 | 貸方科目 | 金額 |

| ① | 仕訳無し | – | – | – |

| ② | 売掛金 | 1,500 | 売上 | 1,500 |

①仕入に関する仕訳はなしですね。②の仕訳は当期のものと同じになります。

さあこの時の翌期の損益を算出してみましょう。翌期の費用となるのは売上原価と発送費、収益となるのは売上ですね。それぞれの金額はこのようになります。

となると損益は、

損益=売上-売上原価-発送費=1,500円-500円-0円=1,000円ですので、

当期の損益は1,000円となります!

当期と翌期の損益が出せました!

ですね!それではこちらを覚えておいていただいて、もう1パターン見てみましょうか!

2パターン目では、仕入の送料を仕入勘定に入れて処理してみましょう!

当期の仕入や売り上げに関する取引の仕訳をまず確認して、そこから当期の損益を算出していきます。

①(仕入れについて)の仕訳と②(売り上げについて)の仕訳を一つの表で表します。

| ①or② | 借方科目 | 金額 | 貸方科目 | 金額 |

| ① | 仕入 | 1,200 | 買掛金 | 1,000 |

| 当座預金 | 200 | |||

| ② | 売掛金 | 1,500 | 売上 | 1,500 |

ではこの時の当期の損益を算出してみます。発送費はありませんので、当期の費用となるのは売上原価のみとなり、収益となるのは売上ですね。それぞれの金額はこのようになります。

となると損益は、

損益=売上-売上原価=1,500円-600円=900円ですので、

当期の損益は900円となります!

当期の損益が出せましたので、続いて翌期を見ていきましょう!

翌期は仕入れはありませんでしたね。その上で、残っていた在庫(当期仕入れた10個のうちの5個)が売れました。となると、翌期の仕入や売り上げに関する仕訳は以下のようになります。

①(仕入れについて)の仕訳と②(売り上げについて)の仕訳を一つの表で表します。

| ①or② | 借方科目 | 金額 | 貸方科目 | 金額 |

| ① | 仕訳無し | – | – | – |

| ② | 売掛金 | 1,500 | 売上 | 1,500 |

①仕入に関する仕訳はなしですね。②の仕訳は当期のものと同じになります。

それでは翌期の損益を算出してみましょう。発送費はありませんので翌期の費用となるのは売上原価のみ、収益となるのは売上ですね。それぞれの金額はこのようになります。

となると損益は、

損益=売上-売上原価=1,500円-600円=900円になるため、

当期の損益は900円となります!

当期と翌期の損益が出せました!

発送費とした場合と仕入に含めた場合の損益を計算できましたので、比較してみましょう。

このような結果になりました。さて、どちらが正しい期間損益計算ができているのでしょうか。

いったん前提条件に戻ってみましょう。今回、当期と翌期でどのような取引をしたのかを簡単に説明するとこうなります。

結局はこうなります。ということであれば、仕入れにかかった送料は当期と翌期で同じ金額だけ費用になるのが正しいんです。

送料を発送費として処理した場合は、10個の仕入れにかかった送料を全て当期の費用として処理してしまいました。しかし5個は在庫として残ったわけです。

その分の送料は当期の費用にしちゃダメだよね!ということで、そうならないようにするために送料を仕入に入れるんですね。

このような疑問に対しては先ほども紹介した売上原価の算出について書いたこちらの記事で解説していますので良ければご確認ください。簡単に書くと、送料を仕入に入れると在庫の分が本体価格と一緒に繰越商品勘定に振り替えられて翌期に持ち越されるから、となります。

仕入諸掛を仕入勘定に含めないと、在庫がある場合に期間損益が歪んでしまう

→仕入諸掛は仕入勘定に含めて処理する

さあ、続いて当社負担の売上諸掛を売り上げに含めない理由についてですが、こちらは単純です。

先ほど解説しましたが、仕入諸掛を発送費として処理してはいけないのは、在庫が残った時に仕入勘定の一部が翌期に繰り越されるにも関わらず発送費は全額当期の費用になってしまうからですね。

でも売上の場合はそんなことを考える必要がないんです。だって売上は元々全額当期の収益だから。当期販売したのにその売上を翌期に持ち越すなんてことはしません。そんなことしたら期間損益計算が崩れますからね。

ということで、売上が全額当期の収益になる以上、それに付随する送料も全額当期の費用としてOKです。であれば送料は売上とは別の勘定で処理してもいいよね、その方がそれぞれいくらだったか分かりやすいし。という流れで売上諸掛は売上に含めないのです。

さてここまでで、当店負担の仕入諸掛と売上諸掛の処理が異なる理由について解説してきました。続いて、取引先負担の仕入諸掛・売上諸掛を立て替えた場合についても見ていきましょう!

それでは、取引先負担の仕入諸掛と売上諸掛それぞれの処理の理由を考えていきましょう。

取引先負担の仕入諸掛を立て替えた場合の仕訳を改めて確認しましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 100 | 買掛金 | 100 |

| 立替金 | 20 | 当座預金 | 20 |

仕訳を見ると、借方に立替金20円が計上されていますね。これはパターン3の例で確認した「取引先が負担すべき送料20円を、いったん当社が支払った」分です。送料はあくまで取引先が負担すべき費用ですので、当社の損益には関係がありません。

ここで重要なのは、「いつか取引先から回収できる」という点です。当社が立て替えた20円は、後から取引先に請求して回収することができます。つまり当社にとって「将来お金が入ってくる権利」であり、これは資産の定義そのものですね。だから資産科目である立替金で処理するのです。

先ほど、当社負担の仕入諸掛では「仕入に含める」処理をしましたね。あちらは当社が最終的に負担する費用なので仕入の一部となります。一方、取引先負担の場合は当社の費用ではなく「いったん支払って後から取引先に返してもらうお金」なので、立替金という全く別の処理になるわけです。

取引先負担の売上諸掛を支払った場合の仕訳を改めて確認しましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 120 | 売上 | 120 |

| 発送費 | 20 | 当座預金 | 20 |

仕訳を見ると、売掛金・売上がともに120円になっていますね。パターン4の例では「商品100円+送料20円=合計120円」を取引先から受け取る取引でしたね。この合計金額が売掛金・売上として計上されています。仕入側では立替金を使いましたが、売上側ではなぜ違う処理になるのでしょうか?

取引先負担なのになぜ立替金を使わないの?仕入側と同じじゃないの?

ここが売上側の面白いポイントだよ!仕入側との違いは「回収のタイミングと方法」にあるんだ!

仕入側では、送料を取引先に後から別途請求して回収します。つまり「商品代金の支払いとは別に」回収するわけです。だから立替金という独立した資産として計上するのが自然ですね。

一方、売上側では送料は商品代金と一緒に受け取ります。「商品100円+送料20円=合計120円を売掛金として請求する」という形です。つまり送料は売上代金の中にすでに含まれているので、立替金として独立して計上する必要がないのです。

・仕入側:送料を後から別途回収する → 立替金(資産)として独立して計上

・売上側:送料を売上代金に含めて一緒に回収する → 売上に含めて計上

同じ「取引先負担の送料」でも、回収の仕方が違うから仕訳が変わる。これが取引先負担の諸掛の処理を理解するポイントです!

今回は、仕入諸掛と売上諸掛の処理方法が違う理由について、送料を例に挙げて説明しました。最後に復習しておきましょう。

処理の方法も大事ですが、「なぜこのような処理をしているのか」これが理解できていると勉強の理解度が格段に上がるはずです。

また、理由を突き詰めて理解していくと他の論点とのつながりが見えてきます。

学び方が変わると勉強の楽しさは大きく変わってきます。この記事が少しでもあなたの簿記の深く楽しい理解を助けることができていたら嬉しいです!

これからも自分の言葉でかみ砕いて簡単に、でも理由や仕組みに重点を置いてお届けしていきますのでよろしくお願いします!

ではまた!

この記事で紹介した関連記事はこちら↓

簿記がややこしい理由と、簿記が「いつ」「いくら」を計算する技術だという土台の話はこちら。

期間損益計算のための処理のもう一つの例、減価償却の真の目的(資産の費用化)はこちら。

仕入に含めた送料がその後どうなるのか(売上原価の計算)はこちら。

仕入・売上の金額が変わる他の論点(返品・値引き・割戻し・割引)はこちら。