損益計算書・貸借対照表の作り方とは?勘定科目と表示科目の違いをわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

簿記の流れ(簿記一巡)、なんとなく眺めてそのまま進んでしまった…という方は多いのではないでしょうか。

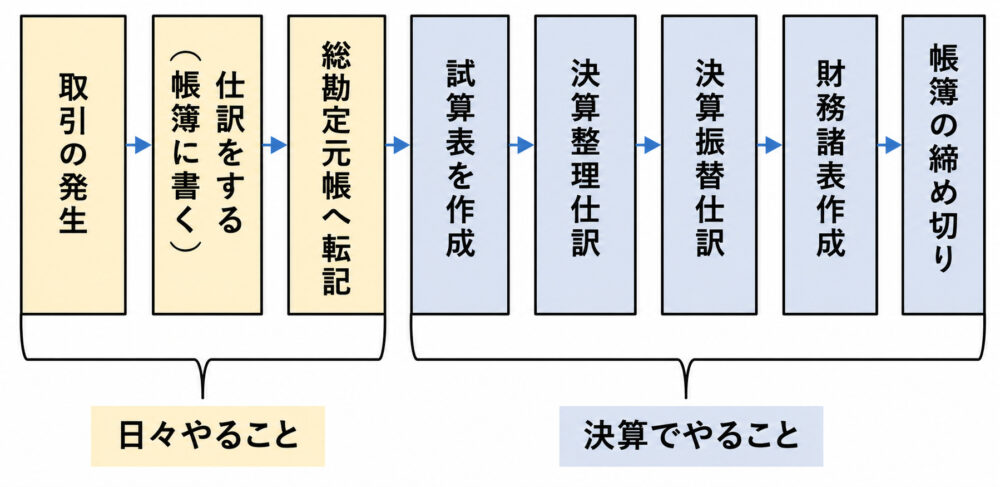

簿記一巡とは、取引の発生から帳簿の締め切り(勘定の締め切り)までの一連の処理をまとめたものです。多くのテキストの最初に、以下のような図で登場します。

この「よくわからない」という感覚、実は簿記一巡の図の構造に問題があります。

そこでこの記事では、一般的な図とは異なる独自の図解を使って簿記の流れを整理します。「どの処理がいつ・何のために行われるのか」が理解できると、簿記の勉強が暗記から理解へと変わり、ぐっと楽しくなりますよ。

先に結論です。この記事では、以下のことが理解できます。

なお、この記事で扱う簿記一巡(簿記の流れ)は、簿記3級の試験範囲です。すべての問題の土台になる内容なので、ここで全体像をつかんでおくと、この先の学習がスムーズになりますよ。

また、本記事で使用する独自の図解はこちらです。

※今回の記事は簿記の根幹となる考え方に着目します。仕訳は一つも出てこないので、安心して読んでいただければと思います。

最初にあった簿記一巡が実は重要なんだね!飛ばしてたけどここでしっかり理解したいな!

基礎はとても重要だよ!分かりやすい独自の図解で説明するからついてきてね!

簿記一巡(簿記の流れ)とは、一つの会計期間で行われる処理を順序だててまとめたもののことを指します。全てのテキストで図解が書かれている訳ではありませんが、多くのテキストやWebの記事で解説されています。

簿記一巡を図解する場合、このような図が使われることが多くあります。

もちろんこれ自体は間違っていません。しかし、強弱が全くないので理解するのが大変ではないでしょうか。人間の集中力は意外と持続できないため、多くのことが同列で書かれていると読む気がしないものです。

そのためテキストの最初に書いてあることが多い超重要な考え方にも関わらず、簿記一巡は読み飛ばされていくのです。

それならどのように理解すればよいか?ポイントは帳簿上の処理と帳簿外の処理を区別して理解することです。

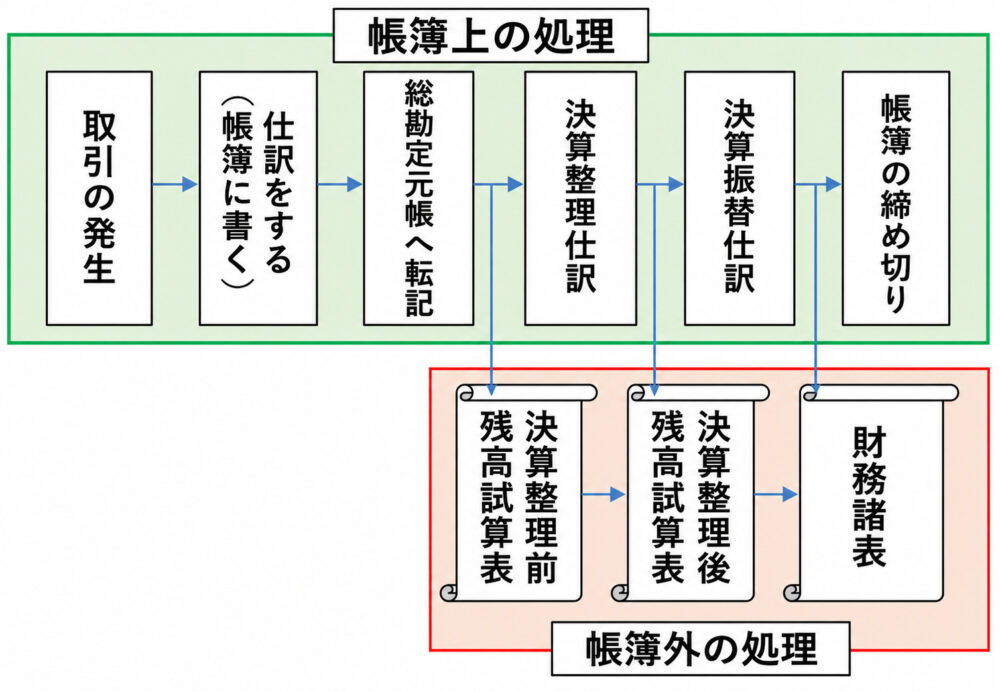

それではここから、簿記一巡を深く理解するための考え方について解説していきます。下図をご覧ください。

先ほど挙げていた図とどこが違うのでしょうか?この図のポイントは、「帳簿上の処理」と「帳簿外の処理」を分けて考えている、という点になります。

まず、帳簿上の処理(緑色の枠内)に注目してみましょう。意識していない方も多いですが、帳簿というのは会計期間をまたいでず~っと続くものです。会社の開始から今まで続いていて、これからもずっと続きます。

それに対して、帳簿外の処理(赤色の枠内)にあたる

これらは対象の会計期間における単発の帳票です。その時々に作成して、使ったらそれで終わりです。来年度はまた新しく作るので、続いているものではありません。

※残高試算表は決算の前後で総勘定元帳のチェックを行うためのもの。財務諸表は経営成績を外部に報告するためのものですね。

このように帳簿上の処理と帳簿外の処理とを区別することで、すべてが同列で書かれていた簿記一巡より理解がしやすくなります。一度復習しておきます。

ここからは簿記一巡が重要な理由を2つ解説していきます。ここから書くような、「なぜ?」について興味を持つことが簿記の深く楽しい理解につながっていきます!

皆さんにお聞きします。

この質問に自信を持ってYESと言える方は少ないでしょう。ですがとても重要な視点です。

一例を挙げてみましょうか。売上原価の算出仕訳は決算整理仕訳です。ということは、

このような時は仕訳を行う必要があることが考えられます。しかし、

これらの場合に売上原価の算出について考える必要は基本的にありません。にも関わらず、商品や売上原価の勘定が出てきた時点で、

と思っていませんか?(ちなみに僕は思っていました、、、)

※「しいくりくりしい」とは売上原価の算出方法を指す語呂合わせです。

その原因は、売上原価の算出仕訳は決算整理仕訳であるということ、また、決算整理仕訳が行われる時期と目的を理解していないからです。

それらを理解するために簿記一巡をしっかりと知っておくことが重要なのです。処理の流れ、帳簿上の処理と帳簿外の処理とは何か?簿記一巡が頭に入ると「この処理はいつの何のための処理なのか」というのが分かってきます。

そして処理の時期と目的を理解することができると、問題に不要なことに意識を奪われることは間違いなく少なくなっていきます。

売上原価の算出について詳しく知りたい方はこちらの記事をご覧ください。「売上原価とは何か」から始まり、「しいくりくりしい」や「ボックス図」での算出方法も解説しています。「実は繰延処理の一つ」ということも説明しているので売上原価の理解度が格段に上がります。

実は、もし財務諸表を作らなくて良い場合は多くの会計処理が必要なくなります。特に決算整理仕訳はほとんどが不要になってしまいます。

それはなぜか?それには簿記についての以下のような背景が関係します。

企業は「永久に続く前提のもと成り立っている」にも関わらず、

「決められた会計期間で外部に成績を報告する」必要がある

→活動を人為的に一定期間で区切ってややこしい計算をすることになる

※この背景についての詳細はこちらの記事をご覧ください。具体例を挙げながら、なぜ簿記がややこしく感じるのか?について解説した入門記事になります。

今回の記事で説明しましたが、帳簿というのは会計期間をまたいでずっと続いていくものです。本来、起きた会計事実をひたすらに帳簿に記載していけばいい。しかし、上の背景で書いたように企業は外部に成績を報告する必要があります。

実は簿記の多くの処理は「本当はやりたくないけど外部に報告するために仕方なくやっている」それくらいの理解をしてしまって大丈夫なのです。

※その最たる例である決算整理仕訳の具体例を確認したい方は、先ほども挙げた売上原価に関するこちらの記事と、簿記の根幹を成す処理である見越・繰延処理について豊富な具体例を使って基礎を解説しているこちらの記事もご覧ください。

では、まとめに入ります!

さて今回は、簿記一巡について書かせていただきました。

簿記一巡について知っていただきたいことは以下になります。また、簿記一巡は以下のような図で理解しましょう。

今回の知識がなくても簿記の勉強はできます。特に今回の話は仕訳は一つも出てきませんでしたね。でも、今考えている処理が「いつの何のための処理か」この視点は本当に重要です。これが理解できていると勉強の理解度が格段に上がるはずです。

なお、いざ仕訳の学習を進めるときに土台になるのが、簿記の5要素(資産・負債・純資産・費用・収益)の考え方です。簿記の5要素の記事でわかりやすく解説しています。

この記事が少しでもあなたの簿記の深く楽しい理解を助けることができていたら嬉しいです。

これからも自分の言葉でかみ砕いて簡単に、でも意味や理由に重点を置いてお届けしていきますのでよろしくお願いします!

ではまた!

この記事で紹介した関連記事はこちら↓

決算の学習順①:まず試算表で記帳のミスを総点検。3つの種類と作り方はこちら。

決算の学習順②:次に精算表で決算整理を集計。4つのステップはこちら。

決算の学習順③:最後に正式な損益計算書・貸借対照表に仕上げ。表示のルールはこちら。

決算整理仕訳の具体例をもう一つ。現金過不足(雑損・雑益)の仕訳と理由はこちら。