売上割引・仕入割引とは?売り手と買い手で仕訳が違う理由をわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

「割戻し」という言葉、値引きや割引と何が違うのか、迷ってしまいますよね。名前が似ているのに仕訳が違う、そこにはきちんと理由があります。理由から理解していくと、自然と仕訳が書けるようになるのが簿記の面白いところですよ。

この記事では、割戻しの意味から値引き・割引との違い、仕訳の書き方まで、理由を大切にわかりやすく解説します。

この記事を読むと、以下の3つがわかります。

この記事で扱う仕入割戻・売上割戻は、簿記2級の試験範囲です。なお、仕入割戻と売上割戻では仕訳を行うタイミングが異なるため注意が必要です。詳しくは各セクションで解説します。

割戻しって値引きと同じじゃないの?なんで名前が違うんだろう…

似てるようで全然違うんだよ!「なぜそうなるのか」を理解すると、仕訳もスラスラ書けるようになるよ

なお、割戻しに返品・値引き・割引を加えた4つの違いをまとめて整理したい方は、こちらの記事もあわせてご覧ください。

割戻し(わりもどし)とは、たくさん買ってくれたお客さんへの「まとめ買い特典」のことです。

一定の数量や金額を超えて購入してくれた相手に対して、売り手が代金の一部を後から返すことを割戻しといいます。英語では「リベート(rebate)」とも呼ばれます。

家電量販店の「今月3万円以上お買い上げで3,000円キャッシュバック」というキャンペーンをイメージしてください。

「3万円以上買ってくれたお礼として、後から3,000円をお返しします」

これがまさに割戻しの考え方です。たくさん買ってくれたことへのお礼として、後から代金の一部が返ってくるわけです。ビジネス(商品売買)の場面でも同じです。

「今月100万円以上仕入れてくれたら、後から5万円キャッシュバックします」

このように、購入量や購入金額に応じて後から代金の一部が戻ってくる仕組みが割戻しです。

割戻しを理解したところで、次に気になるのが値引きや割引との違いではないでしょうか。

「割戻しも値引きも割引も、代金が安くなるんでしょ?」と思いますよね。たしかに結果は似ています。でも、理由がまったく違います。

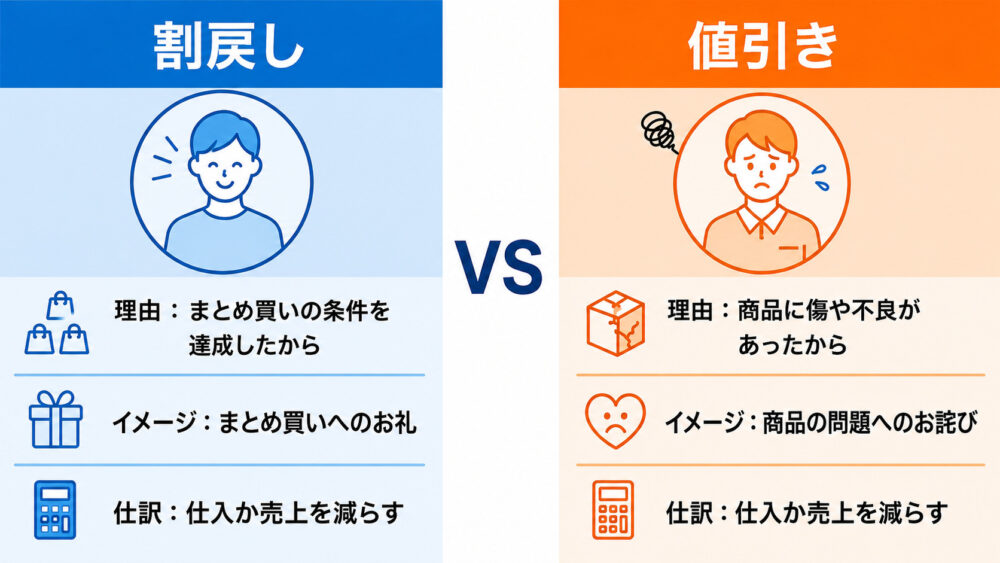

まずは、割戻しと最も間違いやすい値引きとの違いから見ていきましょう。

値引きとは、商品に傷や不良があったことへのお詫びとして、代金を減額することです。「商品の問題へのお詫び」のイメージです。

「商品に傷がありましたので、代金を500円値引きいたします」

割戻しと値引きを並べて比べると、違いが一目でわかります。

| 割戻し | 値引き | |

| 理由 | まとめ買いの条件を達成したから | 商品に傷や不良があったから |

| 仕訳 | 仕入か売上を減らす | 仕入か売上を減らす |

| イメージ | まとめ買いへのお礼 | 商品の問題へのお詫び |

名前も理由も違う2つですが、仕訳の処理は同じという点が面白いですね。

理由は全然違うのに、仕訳は同じになるんだね!なんで同じになるんだろう?

どちらも「代金の一部が減る」という点では同じだからだよ!理由が違っても、会計上の結果が同じなら仕訳も同じになるんだ!

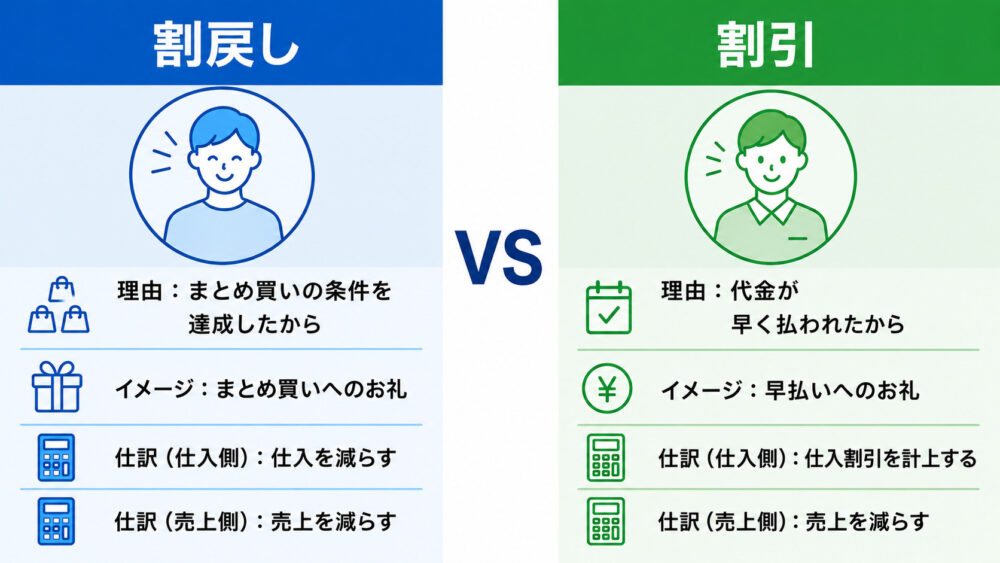

続いて、もう一つ間違いやすい割引との違いも並べて整理してみましょう。

割引とは、代金を早く支払ってもらったことへのお礼として、代金を減額することです。「早払い割引」のイメージです。

「今月末までに一括でお支払いいただけるなら、5,000円引きにします」

割戻しと割引の違いについても、並べて比べることで一目でわかります。

| 割戻し | 割引 | |

| 理由 | まとめ買いの条件を達成したから | 代金が早く払われたから |

| 仕訳(仕入側) | 仕入を減らす | 仕入割引を計上する |

| 仕訳(売上側) | 売上を減らす | 売上を減らす |

| イメージ | まとめ買いへのお礼 | 早払いへのお礼 |

※割引(仕入割引・売上割引)は簿記1級の範囲です。

どちらも相手へのお礼として行われるのに、仕訳が異なるという点が面白いですね。

割戻しも割引もお礼なのに、なんで仕訳が違うの?

割戻しは商品の売り買いに対する処理だけど、割引は代金の支払に対する処理だからだよ!

簿記では「商品の売り買い」と「代金の支払い」を別々の取引として考えます。同じ「お礼」でも、どちらの取引で発生するかが違うので、仕訳の処理が変わります。

売上側の割戻しと割引は、どちらも売上を減らす処理になります。これは、条件次第で最終的に受け取る金額が変わる可能性があるため、その分をあらかじめ売上から減らして計上するという考え方によるものです。なお、仕入側は処理が異なる点に注意しましょう。

割戻しの仕訳は、立場によって使う科目が変わります。買い手側は「仕入」、売り手側は「売上」と「返金負債」を使います。それぞれ「なぜその仕訳になるのか」という理由から理解していきましょう。

ここから先で、それぞれ具体例を通じて確認していこう!

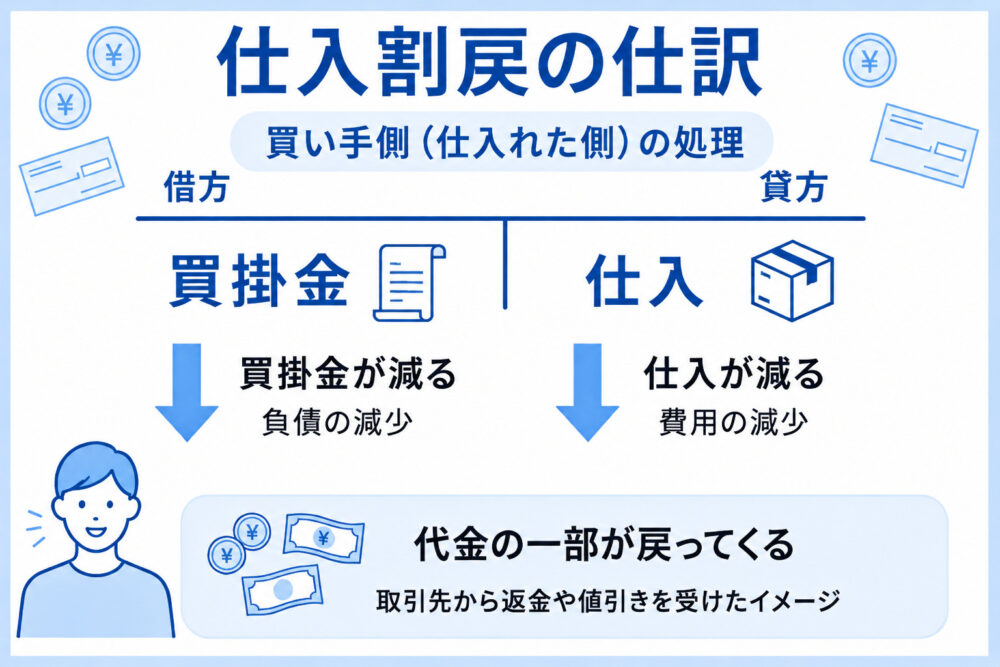

【例】先月、A社から商品を100,000円分仕入れた。今月、まとめ買いに対する割戻しとして5,000円が買掛金から差し引かれた。

この場合の仕訳は以下のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 5,000 | 仕入 | 5,000 |

この仕訳をイメージ図で確認してみましょう。

割戻しをもらうということは、仕入れた代金の一部が戻ってくるということです。

つまり「仕入れたことにした金額が実際より多すぎた」ので、仕入の金額を減らします。同時に、支払う予定だった買掛金(かいかけきん=仕入れ代金の未払い残高)も減ります。

ここまでは割戻しを買掛金から差し引くパターンでした。続いて、割戻しを現金で受け取る場合は仕訳が変わります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 5,000 | 仕入 | 5,000 |

借方科目に注目すると、先程は買掛金を減少させていましたが、今回は現金で受け取ったので現金を計上していますね。仕入の代金を買掛金として計上していても、割戻しが現金で行われることがあるため注意が必要です。

売上割戻の処理は、仕入割戻とタイミングが異なります。仕入割戻は割戻しが確定した時点で仕訳しますが、売上割戻は売上を計上するときと割戻しを実行するときの2段階に分かれます。

なんで売上側だけ2段階になるの?仕入側と同じじゃダメなの?

売り手は販売した時点で「割戻し条件が達成される可能性が高いかどうか」を見積もるんだ。達成の可能性が高いなら、最初から割戻し分を引いた金額だけを売上に計上するのが正しい処理なんだよ。

【例】B社と「3ヶ月間の累計仕入が300,000円以上になれば5,000円を割り戻す」という条件で取引している。今月100,000円分を掛けで販売した。なお、割戻し条件が達成される可能性は高いと見込まれる。その後、3ヶ月間の累計が300,000円を超え、条件が達成されたため、5,000円を売掛金から差し引いた。

販売した時点で割戻し条件の達成可能性は高いと見込まれます。そのため仕訳は2段階になります。まず①売上を計上するときの仕訳を確認しましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 100,000 | 売上 | 95,000 |

| 返金負債 | 5,000 |

割戻しが見込まれる5,000円は「本当に受け取れる売上」ではありません。そのため売上は95,000円だけ計上します。残りの5,000円は将来お客さんに返す義務なので、返金負債(負債)に計上します。なお、お客さんの支払義務は変わらないため売掛金は100,000円のまま計上します。

返金負債って負債なの?

そうだよ!負債は「いつか返さないといけないもの」だったよね。将来お客さんへお金を返す可能性があるから、その義務が確定するまでは負債として計上しておくというわけ。

次に②割戻しを実行するときの仕訳を確認しましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 返金負債 | 5,000 | 売掛金 | 5,000 |

ここまでは割戻しを売掛金から差し引くパターンでした。続いて、割戻しを現金で支払う場合は仕訳が変わります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 返金負債 | 5,000 | 現金 | 5,000 |

返金負債を取り崩す点は同じですが、売掛金の代わりに現金が減少します。売上の代金を売掛金として計上していても、割戻しが現金で行われることがあるため注意が必要です。

ちなみに気になったんだけど、達成される可能性が高いとは見込んでいなかったのに条件が達成された場合はどうなるの?

その場合は仕入割戻と同じ考え方で、割戻しが確定した時点で売上を直接減らせばOKだよ!

| 借方科目 | 金額 | 貸方科目 | 金額 | |

| 売掛金から差し引く | 売上 | 5,000 | 売掛金 | 5,000 |

| 現金で支払う | 売上 | 5,000 | 現金 | 5,000 |

仕入割戻・売上割戻の仕訳をパターン別にまとめると以下のようになります。掛け代金から差し引く場合と現金でやり取りする場合、それぞれの仕訳を確認してみましょう。

仕入割戻のまとめ

仕入割戻は1段階の処理になります。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

| 買掛金から差し引く | 買掛金 | 5,000 | 仕入 | 5,000 |

| 現金で受け取る | 現金 | 5,000 | 仕入 | 5,000 |

売上割戻のまとめ

売上割戻は2段階の処理になります。

①売上を計上する時(掛け代金・現金どちらも共通):

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 100,000 | 売上 | 95,000 |

| 返金負債 | 5,000 |

②割戻し実行時:

| 借方科目 | 金額 | 貸方科目 | 金額 | |

| 売掛金から差し引く | 返金負債 | 5,000 | 売掛金 | 5,000 |

| 現金で支払う | 返金負債 | 5,000 | 現金 | 5,000 |

仕入割戻は割戻し確定時に仕入を減らす1段階の処理、売上割戻は販売時と割戻し実行時の2段階の処理という違いを押さえておきましょう。

返金負債の意味がわかったら、売上割戻の仕訳の流れが全部つながった気がする!

それが一番大事な気づきだよ!理由がわかると仕訳は暗記しなくても書けるようになるんだ!

割戻しは名前こそ難しそうに見えますが、「まとめ買い特典」とイメージすると理解しやすくなります。取引や理由を具体的にイメージすることで、仕訳も自然と書けるようになるのが簿記の面白いところです。

返品・値引きの仕訳と違いを知りたい方はこちら。

早払いへのお礼として代金を減らす「割引」について知りたい方はこちら。

返品・値引き・割引との違いを4つまとめて整理したい方はこちら。

割戻しの仕訳で登場する仕入・売上の計上の仕組みを学びたい方はこちら。