【豊富なエピソード】ふくしままさゆき先生の動画で現金を楽しく学ぼう!

まねきねこ

まね簿記

こんにちは。まねきねこ(@lucky_cat_037)です。

この記事では、簿記YouTube界で不動の地位を確立されているふくしままさゆき先生(@boki_law)の総復習70問動画について、僕の独断と偏見で各問題のポイントを見ていきます。

簿記の学習において重要なことは、仕訳を暗記するのではなく理解することです。今回紹介する動画では仕訳問題を中心に70個の問題が出題されますが、ただ問題を集めた動画ではありません。これまでの講義と同様に理解を重視した解説がされるため、総復習に最適の動画となっています。

70問と聞くと多く感じますが、大事な問題から確認できるように各問題を重要度別に3段階に分類し、重要度の高い問題から順に解説していきます。

この記事では、気になった問題をすぐに確認できるように、各問題を動画の該当箇所へのリンク付きで紹介しています。リンクをたどりながらこの記事を読むことで各問題について理解度が上がり、無料のYouTubeとこの記事だけで十分な知識を得ることができます。

簿記の勉強法について悩んでいる方は、YouTubeでの勉強を考える良い機会にもなりますよ。

勉強方法に悩んでいる方はこちらの記事をチェック!ふくしままさゆき先生のYouTubeをおすすめする理由もしっかり書いてあるよ!

この記事では、下記の動画について解説していきます。

また、本文中の【12:34】などは動画の該当箇所へのリンクとなっているので、ぜひご活用ください。

※新しいタブもしくはアプリでYouTubeが開きます。

さて、本題に入る前にここで軽く自己紹介をさせてください!

詳しい自己紹介はこちらの記事をご覧ください!

これまで勉強してきた内容がちゃんと身についているか、まとめて復習するのにいい方法はないかな?

それなら先生の総復習動画を活用しよう!この記事では僕の視点から見た重要度別で70個の問題全てを解説しているから、動画と合わせて読むとより理解が深まるよ!

問題の解説に入る前に、練習問題を解くことの重要性について一度確認しておきましょう。簿記に限ったことではないですが、勉強では実際に問題を解くことがとても重要です。

講義やテキストからインプットするだけで試験に合格するのは難しいよね!

問題を解いてアウトプットすることには、具体的には以下の2点のようなメリットがあるといえます。

それぞれを見ていきましょう。

問題を実際に解いてみることで、今の理解度がわかります。講義を聞いたりテキストを見たりするだけでは「理解したつもり」になってしまうことが多く、自分の理解度がわかりません。

理解度がわかると、復習の頻度を考えることもできます。理解できている論点は復習の頻度を減らし、理解できていない論点はもう一度復習するべきですよね。

復習はとても重要ですが、十分に理解できている論点を何度も復習しないように気をつけたいですね。

実際に仕訳を書きながら練習問題を解いていくことで、自分の理解度を確認しましょう。

練習問題はあくまで練習なので、もし解けなくても気にする必要はありません。「理解できていないということを確認できた」と前向きに考えて次に活かしていきましょう!

メリットの2つ目は、記憶が定着することです。

思い出したり忘れたりを繰り返すと記憶は定着していきますが、それに加えて、インプットとアウトプットの両方があることでさらに効果は上がります。試験本番で必要なのはアウトプットなので、アウトプットした記憶を定着させることは大事ですね。

さて、それでは問題の解説に入っていきます。今回の動画では練習問題が70問出題されます。もちろん不要な問題はありませんが、この記事では筆者が特に重要だと感じた問題から順にまとめていきます。

難しい問題の重要度が高いわけではありません。簿記を深く理解し、楽しく勉強していく上で重要と考える問題の重要度を高く設定しています。

あくまで僕の独断と偏見で設定した重要度ですが、重要度の高い問題は必ず押さえておきましょうね。

貸借対照表と損益計算書に表される情報が「いつの」「どのような」情報かを問う問題です。【4:56】

仕訳問題ではありませんが、簿記の全体像を知る上でとても重要な問題です。

もちろん「いつの」と「どのような」のどちらも重要ですが、より理解しておきたいポイントは「いつの」になります。

回答にあるように、貸借対照表はある時点の財政情報を、損益計算書はある期間の経営成績を表していますね。以下でそれぞれ詳しく見てみましょう。

貸借対照表には「資産」「負債」「純資産」を表示します。これらは「特定のタイミングでいくら残高があるのか」が重要な要素です。そしてもう一点、貸借対照表科目はそのまま翌期に引き継がれていくという点も重要です。残高がたまって翌期に引き継がれていくため、ストック(残高)情報と呼ばれますね。

このような貸借対照表科目の特徴から、それらを集計した貸借対照表もある時点のストック情報を表します。

また、財務諸表は期末に作成されますね。そのため貸借対照表には期末時点の残高が記載されることになります。

一方損益計算書には「費用」「収益」を表示します。これらは「特定の期間でいくら発生したのか」が重要な要素です。さらにもう一点、損益計算書科目は翌期には引き継がれないという点が重要です。期末には損益振替仕訳により損益の科目になることでゼロクリアされます。そのため、フロー(流れ)情報と呼ばれます。

このような損益計算書科目の特徴により、それらを集計した損益計算書もある期間のフロー情報を表します。

また、損益計算書も貸借対照表と同じく財務諸表のため、期末に作成されます。これらから、損益計算書には期首から期末までの期間における各科目の合計額が記載されます。

直接試験でこの内容を聞かれることは少ないですが、簿記の基礎となるとても重要な概念です。必ず理解しておきましょう。

決算整理仕訳の最後に行う、損益振替仕訳の問題です。【51:29】

この損益振替仕訳によって利益を算出し、その利益を損益計算書で表現することになります。

損益振替仕訳は3つのステップで構成され、その流れを理解することは必須と言えますので、必ず押さえておきましょう。

またここでは、仕訳を覚えるだけでなく損益という勘定科目の意味(立ち位置)を理解しておくと良いでしょう。

損益という科目は決算整理仕訳の最中にしか登場しません。先ほど書いた①、②の仕訳で費用や収益の科目から振り替えられることで登場し、③の仕訳で繰越利益剰余金の科目に振り替えられることで消え去ります。

ここでは損益という科目に注目しましたが、損益科目に限らず、それぞれの科目がどのような意味を持っているか理解しておくことが重要です。

商品売買の仕訳を三分法を用いて行っている場合において、決算整理仕訳で「しいくりくりしい」という仕訳を行います。この問題では「しいくりくりしい」という仕訳を何のために行っているのかが問われます。【1:24:54】

とても重要な決算整理仕訳である「しいくりくりしい」ですが、仕訳の形のみ暗記している方も多いです。ここでその目的を確認しておきましょう。

「しいくりくりしい」の仕訳を行う理由は、「売上原価を仕入勘定を使って算出するため」です。

この仕訳を行う前の仕入勘定は、当期に仕入れた金額の合計額を表していました。仕入れのたびに仕入勘定が使われ、その金額が積み上がっていたんですね。

しかしこの仕訳を行うことで、当期に売り上げた商品に対する仕入れ金額の合計額になります。そしてそれは、売上原価を表していますね。

売上原価の算出は、こちらの記事で紹介している決算整理仕訳についての動画でじっくりと解説されているので、合わせて確認しておきましょう。この仕訳についてここまで解説してくれる簿記三級の教材は珍しいです。

また、売上原価自体についての詳しい解説はこちらの記事でも行なっています。

売上原価とは何かだけでなく、ボックス図を用いた算出方法についても解説しているのでぜひ合わせて読んでみてくださいね!

この問題では、与えられたさまざまな情報から当期純利益を算出します。【1:27:38】

先ほどあげたQ45では損益振替仕訳が問われました。一方こちらの問題では当期純利益が問われています。

違いをあまり意識していない方も多いですが、当期純利益はあくまで財務諸表上で表される科目です。

仕訳で当期純利益という科目が出てくるわけではないから注意が必要だったね!

とは言ってもやることは基本的には同じです。まずはこの問題における決算整理仕訳である、売上原価の算定を最初に行いましょう。

その後は、Q45でも確認した以下の3ステップで損益振替仕訳を行います。

ここで損益から振り替えられた繰越利益剰余金の金額が当期純利益です。慣れてくると当期純利益の算出は仕訳をすることなく行えますが、まずは一つ一つの仕訳を理解することから始めましょう。

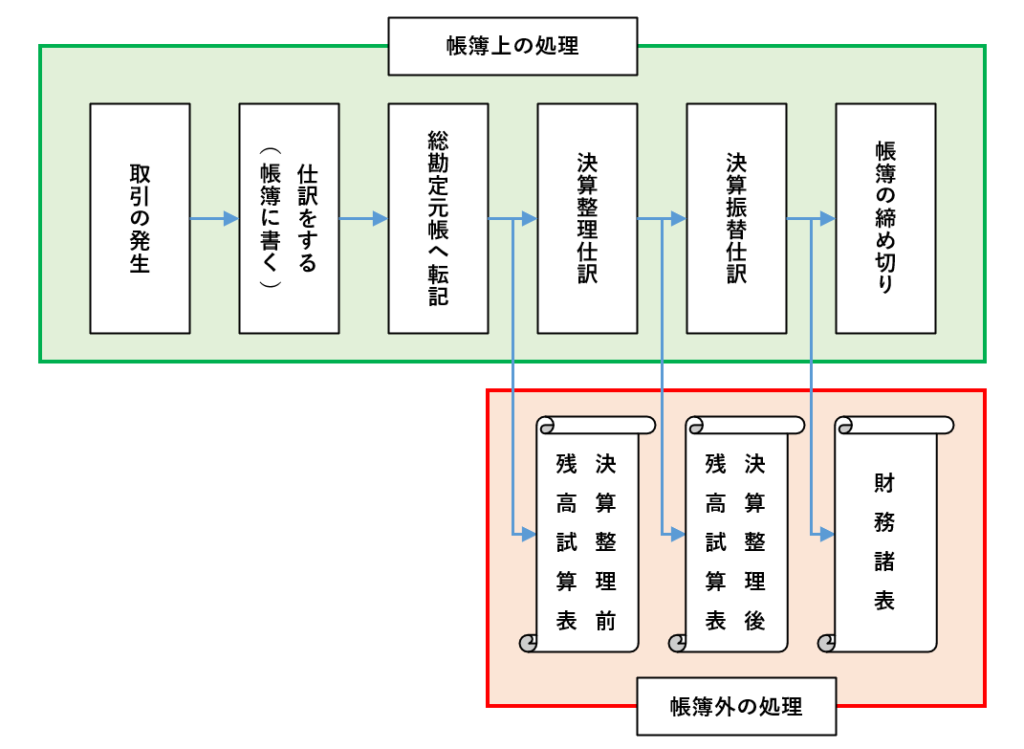

繰り返しになりますが、当期純利益はあくまで財務諸表上でのみ表される科目です。そして財務諸表の作成は仕訳ではありません。帳簿に記載するのではなく、帳簿の情報を使って帳簿の外で行われることです。

財務諸表はあくまで外部に公表するためのレポートであり、帳簿の中身を公表するために見た目を整えたものだと捉えるといいですね。

財務諸表が帳簿の外で作成されるという点については、簿記一巡(簿記の流れ)について書いたこちらの記事で解説しています。以下にある独自の図解を用いてわかりやすく解説しているので、ぜひ読んでみてくださいね。

買掛金(商品の仕入れで発生する負債)と未払金(それ以外で発生する負債)の違いを認識する問題です。【2:20】

簿記においては、取引の目的や物品の使用目的が重要です。今回のようにパソコンを購入した場合は、買った目的によって以下のように負債の勘定科目が変わります。

負債の使い分けはこちらの記事でも解説しています。

買掛金と未払金と未払費用の違いを理解できる記事ですので、ぜひ合わせて読んでみてくださいね。

金庫内にある現金の金額と帳簿上の現金の金額に差異がある時の処理をする問題です。【6:18】

現金の差異が発覚した際はまず現金過不足の計上仕訳をします。

具体的な考え方としては、まず実際の現金残高を正として、帳簿上の残高を増減させます。そして現金を増減するのに合わせて、現金過不足を相手科目として仕訳を行います。

今回の問題であれば以下のような仕訳になります。

| 借方科目 | 金額 | / | 貸方科目 | 金額 |

| 現金過不足 | 1,000 | / | 現金 | 1,000 |

その後計上した現金過不足の原因が判明した時は、修正の仕訳を行いましょう。今回の仕訳は以下になりますね。

| 借方科目 | 金額 | / | 貸方科目 | 金額 |

| 水道光熱費 | 1,000 | / | 現金過不足 | 1,000 |

正しい科目である水道光熱費を計上し、相手科目を現金過不足とすることで現金過不足の残高がなくなりました。

なお、あるべき仕訳、つまり水道光熱費を現金で支払っていた場合はどのような仕訳になるか?を考える方法もあります。現金過不足の計上仕訳とあるべき仕訳を比較して、あるべき仕訳の状態にするための仕訳を行うという考え方ですね。

もちろん、この場合も回答は同じになります。

現金過不足以外でも間違えた仕訳の修正をする問題はあるけど、考え方は同じだよ!

商品売買において、分記法と三分法という異なる記帳方法の仕訳を理解しているか確認する問題です。【17:30】

問題の下に書かれている通り、分記法は簿記三級では試験範囲外です。そのため試験のことだけを考えると分記法は知らなくても問題ありません。

しかし、筆者は分記法は必ず理解しておくべきと考えます。

その理由は、分記法を理解することで商品以外を売却する際の仕訳を理解できるという点と、取引の実態から仕訳の形がイメージしやすいという点です。例えば固定資産の売却は分記法で仕訳が行われています。

詳しくはこちらの記事で解説しています。三分法と分記法の違いと、分記法の重要性を理解できる記事です。

分記法では「何をいくらで売っていくら儲けが出たのか」が一目でわかることもポイントです。大きなメリットがあるということも知っておきましょう。

後払い契約している家賃を支払った際に行う期中仕訳を問う問題です。【34:58】

問題文で先払いや後払いという言葉を見ると、前払費用や未払費用が思い出されるかもしれません。しかし、期中の支払時は先払いや後払いを気にする必要はありません。

期中は支払った時に費用科目を計上します。今回であれば支払家賃を計上し、、前払家賃、未払家賃のような科目は登場しません。

保険料を先払いした際に行う期中仕訳を問う問題です。【35:56】

これは先ほどのQ32と同様に考えましょう。期中の支払い時は前払保険料という科目は登場せず、支払保険料を計上します。

前払保険料への振替は期末の決算整理仕訳で行います。

株式会社と株主の関係性を学ぶ問題です。【47:55】

株式を所有している人を株主と呼び、株主は会社の所有者となります。

株式を発行し資金調達をする際に行われる仕訳についての問題です。【48:58】

株式を発行して資金を得るときは、純資産である資本金の科目を使用します。この問題では設立時と増資時の2パターンが問われますが、どちらも同じなので引っかからないようにしたいですね。

設立時も増資でも、出資を受けた際は同じく資本金の科目を使用するので覚えておきましょう。

繰越利益剰余金を利益準備金へ振り替える仕訳の問題です。【50:01】

繰越利益剰余金も利益準備金も純資産の科目ですね。

こちらの記事で紹介している純資産の動画で学びましたが、純資産は姿形のない科目です。この仕訳の簿記における意味は、実はただ純資産同士で名前を変えているだけになります。

簿記における流れの一部を確認する問題です。【54:51】

簿記においては、いま考えている処理が「いつの」「なんのための」処理かを知っておくことが重要でしたね。

決算業務は期が終わった翌日から始めますし、試算表には決算整理前と決算整理後があります。ここは簿記を深く理解する上でとても重要な内容になります。

具体的な簿記の流れ(簿記一巡)は重要度三つ星の一つであるQ62でも紹介したこちらの記事で確認しましょう。以下の独自の図解を使ってわかりやすく解説していますので、理解を深めるのに役立ちます。

Q7でも学んだ現金過不足が、決算時に発覚した場合の仕訳を問う問題です。【55:44】

期末で判明した差額は現金過不足を使わず直接雑益、雑損を使うので注意が必要です。また、現金は実際の残高に合わせるんでしたね。

仕訳を考えるときは、現金を増やすか減らすかで考えるとわかりやすいでしょう。現金を増やすなら雑益、現金を減らすなら雑損になります。

期末に切手や収入印紙が在庫として残っていた場合の処理を問う問題です。【58:48】

切手や収入印紙は、購入時に全額費用で計上しています。切手であれば通信費、収入印紙は租税公課の科目で計上されているはずですね。

ここで、もし使用されずに期末時点で残っていた分があった場合は、費用を計上しすぎたことになります。また、切手や収入印紙は資産価値(換金価値)がありますね。

そのため、使用されずに残っていた分については費用を減らして資産を計上する必要があります。ちなみにこの処理を費用から資産に振り替える、と呼びますがこの感覚はとても重要ですよ。

費用と資産が実はとても似ているということは簿記における重要な考え方です。こちらの記事で5つの要素とその関係について詳しく解説しているのでぜひ読んでくださいね。

家賃の前払が行われていて決算を迎えた場合の、借主貸主それぞれの仕訳を問う問題です。【1:00:12】

Q32で学んだように、支払いが行われた期中は支払家賃や受取家賃の科目で仕訳を行っています。それらの費用や収益を資産や負債に振り替えていく仕訳を学びます。

| 借主/貸主 | 借方科目 | 金額 | / | 貸方科目 | 金額 |

| 借主 | 前払家賃 | 10 | / | 支払家賃 | 10 |

| 貸主 | 受取家賃 | 10 | / | 前受家賃 | 10 |

借主が計上する前払家賃は、先に家賃を支払っていることを示しているので物件を借りる権利を意味します。権利ということは、資産ですね。

一方貸主が計上する前受家賃は、先に家賃を受け取っていることを示しているので、物件を貸す義務を意味します。義務ということは、負債ですね。

2つの仕訳はそれぞれ費用から資産へ、収益から負債へ振り替えを行っています。家賃に限らず、前払費用や前受収益を計上する処理は繰延処理と呼びますが、簿記において非常に重要な概念です。

繰延処理についてはこちらの記事でその理屈からしっかりと解説しているので、ぜひ合わせて読んでみてくださいね!

家賃が後払いされる場合に決算を迎えた時の、借主貸主それぞれの仕訳を問う問題です。【1:02:29】

Q50は前払いの場合が問われましたが、今回は後払いの場合が問われていますね。

Q50では前払した費用を資産へ、前受した収益を負債へ振り替える仕訳を行いました。一方後払い契約で決算を迎えた場合は、費用や収益がまだ計上されていません。

そのため、まだ支払いは行われていないけど当期計上するべき費用や収益を、決算で先に計上するんですね。

| 借主/貸主 | 借方科目 | 金額 | / | 貸方科目 | 金額 |

| 借主 | 支払家賃 | 10 | / | 未払家賃 | 10 |

| 貸主 | 未収家賃 | 10 | / | 受取家賃 | 10 |

借主が計上する未払家賃は、借りたけど家賃を支払っていないことを示しているので、家賃を支払う義務を意味します。義務ということは、負債ですね。

一方で貸主が計上する未収家賃は、貸したけど家賃を受け取っていないことを示しているので、家賃を受け取る権利を意味します。権利ということは、資産ですね。

これら2つの仕訳ではそれぞれ費用と同時に負債を、収益と同時に資産を計上しています。Q50で学んだ繰延処理に対して、この問題で学ぶ未払費用や未収収益を計上する処理は見越し処理と呼ばれ、こちらもとても重要な概念です。

見越処理も繰延処理も、それぞれの仕訳で5つの要素がどのように増減するのかを合わせて学ぶことで理解が深まります。

貸付金、借入金に伴う利息の見越処理に関する問題です。【1:04:45】

費用である支払利息や収益である受取利息は、期中に支払ったり受け取ったりした時に仕訳を行いその全額を計上します。後払いで利息を支払う場合、期末時点で支払ったり受け取ったりしていないけど利息は3ヶ月分発生していると考えます。

それをQ51と同様に見越処理によって処理しています。Q51と合わせて理解するようにしましょう。

電気代の後払いを行う場合の見越処理を問う問題です。【1:06:53】

この問題もQ51,52と同様に見越処理の理解が問われています。

見越・繰延はさまざまな取引で発生しますが、考え方は同じです。理屈を理解し得意論点にしていきましょう。

また、未払金と未払費用の違いにも注目しておきましょうね。

購入した固定資産について、減価償却(決算整理仕訳)と売却(期中仕訳)を行う問題です。【1:09:15】

固定資産に関連する仕訳は考えることが少し多く、複雑に感じる人が多いです。しかし、一度考え方をマスターすればそんなに難しい論点ではありません。

減価償却については、なぜ減価償却を行うのか?をこちらの記事でまずしっかりと理解しましょう。

また、固定資産の売却についてはこちらの記事で、4ステップでわかりやすく解説しています。期中や期末などでパターン分けせずまとめて解説しているので、固定資産の売却を混乱せずに解くことができるようになります。

固定資産は出題される可能性も高いから、得点源にしていこうね!

債権が発生した期中に貸倒が起きてしまった場合の貸倒処理ですね【1:12:50】

この問題で学ぶように、債権の発生と貸倒の発生が決算を跨がない場合は貸倒損失を計上します。

これは貸倒引当金残高の有無に関係がないので注意しましょう。貸倒の論点では貸倒引当金にばかり注意しがちですが、この問題で問われている内容が一番最初に理解すべき内容です。貸倒引当金の処理はこの問題を理解した上で学習しましょう。

債権が発生した期中には貸倒が起きなかった場合における貸倒の処理を問う問題です。【1:14:03】

まずは決算時に貸倒引当金を計上します。貸倒引当金繰入で費用を計上し、相手科目には資産のマイナスである貸倒引当金を使用します。

続いて翌期以降に貸倒が発生してしまった場合の処理をします。ここでは貸倒引当金を計上していた債権かどうかで処理が変わりましたね。

貸倒引当金の計上は債権ごとに行いますので、貸倒引当金を計上している債権であれば貸倒引当金を取り崩し、そうでない場合は貸倒損失で費用として計上します。

貸倒をふくしままさゆき先生が解説されている動画について、重要ポイントをこちらの記事でまとめています。合わせて読んでみてくださいね。

貸し倒れた債権を回収できた場合の仕訳です。【1:18:28】

この問題は回収の仕訳だけでなく、貸倒に関する全体の流れが復習できる重要な問題ですね。

貸し倒れた債権を回収できた時の仕訳におけるポイントは、決算を跨ぐかどうかです。

貸倒損失の発生と同年度に回収できた場合は貸倒損失を取り消します。それに対して貸倒損失の発生から翌年度以降に回収した場合は、貸倒損失の取り消しは行いません。償却債権取立益という収益科目を計上します。

貸倒債権の回収仕訳自体は応用なので優先度は低めですが、貸倒全体の理解が深まるのでこの問題でしっかり学習しておきましょう。

Q54の固定資産の売却について、減価償却費の発生が追加された問題になります。【1:22:13】

Q54と全く別のパターンとして暗記する方が多いですがそうではなく、この形が基本だと理解しましょう。減価償却費は計上するものであり、0円の場合もある、という理解をすると良いですね。

固定資産の売却はパターン分けして暗記に走りがち!この記事でパターン分けなしで解説しているからぜひ読んでみてね!

Q60で目的を学んだ「しいくりくりしい」の仕訳を具体的に学習します。【1:25:44】

Q60は重要度3のパートで解説した超重要問題のうちの一つでしたね。

この問題で学ぶ仕訳自体はとても簡単でした。重要なのはその意味や目的を理解することです。

この仕訳を行った後の仕入勘定の残高が売上原価の金額になりました。また、繰越商品勘定の残高が期末における商品在庫の金額になります。これらをしっかりと理解しておくことが重要です。

また、この問題の解答で書かれているボックス図も合わせるととても理解しやすくなります。売上原価について書いた当ブログのこちらの記事では、ボックス図の作り方も1ステップずつわかりやすく解説していますよ。

決算で計上した繰越利益剰余金の処理について、決算後の株主総会で決議された時の仕訳です。【1:38:16】

ここでは繰越利益剰余金を減らし、未払配当金と利益準備金を計上します。

未払配当金は後で支払いが行われ、利益準備金はQ44でも学んだようにただ名前を変えただけです。これらのように、繰越利益剰余金から他の科目に振り返ることを「剰余金の処分」と呼ぶので知っておきましょう。

また、ここで計上した配当金の支払いを行う際は、株主が負担すべき税金を控除して預かり金とし残額を支払い、同時に未払配当金を取り崩します。

会計帳簿にはどのようなものがあるかという点と、総勘定元帳への転記について語句を問う問題です。【1:40:43】

簿記検定でこれらの語句を直接聞かれることはあまりありませんが、言葉を正しく理解することは重要です。

このような一つ一つの言葉の理解が簿記の全体像を理解することにつながっていきます。

さまざまな取引においてどの伝票が使用されるかを問う問題です。【1:42:33】

現金の出金や入金がある場合は出金伝票や入金伝票を使用します。それ以外は振替伝票を使用するので覚えておきましょう。

伝票の問題では、多くの伝票が書かれている中から仕訳を作成することがあります。出金伝票や入金伝票では借方貸方を間違えないように注意が必要です。

それぞれでどのような形の仕訳が行われるか、練習問題を通して理解しておくことが大事だね!

複数の伝票を使用する必要がある取引が行われた際に、それぞれの伝票にどのように記載されるかを問う問題です。【1:43:32】

一部だけに現金が関係する取引の場合は、複数の伝票を使用することになります。

まずは最終的にどのような仕訳を作りたいのかを考えましょう。それを問題の指示に従って複数の伝票で記載していきます。

複数の伝票を使用する場合は伝票の記載方法も複数ありますので、問題の指示に従って回答しましょう。

建物と土地という固定資産を購入した際の仕訳を問う問題です。【1:32】

この問題のポイントは、先方の預金口座の種類ですね。仕訳を行う際に重要なのは、当社の預金口座の種類です。

販売時に計上した売掛金を、後から現金や預金として受け取る時の仕訳です。【3:29】

「売掛金の回収」という言葉はぜひ知っておきましょう。取引の際に後から支払いをしてもらうという約束をし計上していた売掛金について、現金や預金で実際に支払ってもらうことを回収といいます。

計上していた未払金を、後から現金や預金で支払う時の仕訳です。【4:11】

Q1と同様に、この問題でも相手の口座は関係ありませんね。簿記の問題においては、あえて関係のない情報が与えられることが多くあります。

問題ごとに「必要な情報を取りに行く」という姿勢が重要です。

郵便為替証書を受け取ったときの仕訳を問う問題です。【5:48】

郵便為替証書は通貨代用証券であり、通貨代用証券は現金の科目で仕訳を行います。

簿記において通貨代用証券を現金として扱う理由は、「いつでも」「額面通りの金額で」現金を受け取ることができるためなので、合わせて理解しておきましょう。

小口現金に関する仕訳がどのような時に行われるかの理解を問う問題です。【7:48】

小口現金に関する仕訳は以下の2つのタイミングで行われますね。

用度係が小口現金を使用した時には仕訳は行わないので注意しましょう。

「経理部が内容を把握したら仕訳を行う」とイメージすると理解しやすいね!

普通預金を定期預金に振り替えた時に手数料が差し引かれたとした場合の仕訳です。【9:09】

このような問題では、結局いくら振り替えられるのかを正しく問題から読み取りましょう。試験の時には、問題から落ち着いて必要な情報を集めることが重要ですね。

預金に利息がついた時の仕訳です。【10:22】

普通預金に利息がついた、ということは普通預金として利息を受け取っているはずです。そのため借方科目は普通預金となりますね。

Q6でも学んだ郵便為替証書についての問題です【10:56】

郵便為替証書は通貨代用証券であり、通貨代用証券は現金の科目で仕訳を行います。

簿記において通貨代用証券を現金として扱う理由は、「いつでも」「額面通りの金額で」現金を受け取ることができるためでしたね。こちらも理解しておきましょう。

パソコンの売買取引が行われたときの、購入側と販売側の仕訳を問う問題です。【11:42】

事務所で使用するパソコンを購入したときは備品の科目を使用します。一方で販売側がパソコンを商品として販売している場合は売上の科目を使用します。

何かを売り買いする際には、「仕入」と「売上」のように商品売買に関わる科目だけが使われるわけではないので注意しましょう。固定資産を売却することもありましたね。

また、小切手での支払い時に使用する科目も重要です。支払い側は当座預金の科目を使用します。その一方他人振り出しの小切手を受け取った側は現金の科目を使用します。

Q12の取引に加え、自己振出の小切手に関する理解が問われる問題です。【12:55】

注意点は以下の2つです。

まず1つ目に、B社とC社の取引である2の取引についてはA社は関係がありません。自社に関係のない取引については仕訳なしなので注意しましょう。

また、3の取引でA社が受け取った小切手は、1の取引でA社自身が振り出した小切手でした。自己振り出しの小切手が戻ってきた場合は、借方には当座預金の科目を使用します。一度減らした当座預金が返ってきたと考えるためですね。

預金口座ごとに勘定科目を設定している場合の仕訳を問う問題です。【14:48】

勘定科目の設定は会社ごとにある程度自由なので、預金口座ごとに科目を設定することもできます。

予備知識ですが、P/LやB/Sなどの財務諸表に記載される科目は「表示科目」といい、「勘定科目」とは少し異なります。

期中に当座借越が発生した際に行う仕訳です。【15:41】

当座預金の残高が不足していても使用できるというのが当座借越でした。それはつまり、仕訳に関しても残高を無視して大丈夫ということになります。

そのため、期中で当座借越が発生してもそのまま当座預金の科目を使用しましょう。当座借越に関係する仕訳は期末に行います。

「当座借越契約をしている」という言葉を見ると当座借越の科目を使いがちだから気をつけようね!

小口現金に現金以外が使用される場合の仕訳です。【16:48】

小口現金は現金である必要はありません。現金とついていますが現金の科目とは別で管理していますし、仕訳も現金とセットというわけではないんですね。

経理部から小切手で渡したのであれば、小切手を使用したと考えて当座預金の科目を使用しましょう。

自社負担の仕入諸掛に関する問題です。【18:28】

自社が負担した仕入諸掛(仕入れにかかった支出)は仕入れの原価に入れます。仕入れの原価に入れるということは、仕訳をする際には仕入の科目を使用することになりますね。

当ブログでは仕入諸掛について、売上諸掛(売り上げにかかった支出)と合わせてこちらの記事で詳しく解説しています。仕入諸掛と売上諸掛の取り扱いが違う理由をしっかりと理解できます。

ただ違いを暗記するのではなく、違いの理由を理解しましょう。

相手負担の仕入諸掛に関する問題です。【19:12】

Q18で学んだ自社負担の仕入諸掛と異なり、相手(売主)が負担する仕入諸掛は仕入の科目は使いません。あくまで相手の負担する費用を立て替えるだけなので、自社の費用ではないためですね。

またこの問題のように、仕訳をする際は立替金の科目を使用する場合と買掛金を相殺(減少)する場合があるので知っておきましょう。

商品の仕入れ単価を算出する二つの算出方法に関する理解を問う問題です。【20:23】

この問題では、何が聞かれているか間違えないようにしたいですね。

先入先出法と移動平均法は、商品の仕入れ単価を算出するための方法です。ここで算出された仕入れ単価は期首在庫や期末在庫、売上原価の算出に使われます。

「あれ?今何やってるんだっけ?」となりがちなポイントだからしっかり理解しよう!

商品の販売に先立ち前受金(手付金)を受け取っていた場合の処理です。【22:13】

ここで使う前受金という科目は負債科目です。今回の取引の場合は、前もって当座預金に入金されたことで、その金額分の商品やサービスを後で提供する義務を負ったと考えましょう。

「受け取った」というイメージから資産だと勘違いしがちなので注意が必要ですね。

パソコンの売買取引が行われたときの、購入側と販売側の仕訳を問う問題です。【23:16】

この問題はQ12と同様ですね。

購入者は備品の購入をしているので、後払いをする際の負債科目は未払金を使用します。買掛金は商品売買用の商品を購入する際の科目なので今回は使用できません。

商品の返品に伴う仕訳の理解を問う問題です。【24:27】

販売した商品が返品された場合には、自社の仕入れには関係ないので注意しましょう。売ったものが返品されたので、ただ販売の仕訳を無かったことにするだけです。

返品についてはこちらの記事で詳しく解説しています。値引・割戻・割引といった簿記三級の試験範囲外も含めていますが、セットで学習することで返品についても深く理解できるのでぜひ一度読んで見てくださいね。

クレジット売掛金と手数料の計上に関する問題です。【25:09】

クレジット売掛金は売掛金とほとんど同じです。

ただし、手数料の計上方法だけは気を付けてくださいね。今回は販売時に計上するということでした。そのため販売時に手数料を差し引いてクレジット売掛金を計上しています。ここは問題文に従いましょう。

自社負担の売上諸掛に関する問題です。【27:06】

Q18で学んだように、自社が負担する仕入諸掛には仕入の科目を使用しました。一方でこの問題で問われている、自社が負担する売上諸掛は売上の科目は使用しません。

両方ともこちらの記事で詳しく解説しているのでぜひ読んでみてね!

支払手形を用いた支払いと、その決済に関する問題です。【28:08】

支払手形は基本的には買掛金みたいなものだと思っておけば問題ありません。手形代金を支払うという義務を負う、ということで負債ですね。受け取り側が銀行に預け、期日になると決済されて口座から引き落とされます。

商品の仕入れに支払手形が使用され、かつ自社負担の仕入諸掛が存在する問題です。【29:40】

支払手形の処理も仕入諸掛の処理もこれまでの問題でも学んでいますね。支払手形の問題はQ26で、仕入諸掛の問題はQ18で学んでいます。二つの論点が入っていますが、焦らず解きましょう。

貸付金や借入金の証拠として手形を振り出した場合の処理です。【30:55】

この場合は貸付金や借入金の科目ではなく、手形貸付金や手形借入金の科目を使用します。違いはここだけなので覚えてしまって大丈夫な問題です。

電子記録債権、債務の発生とその決済に伴う仕訳を問う問題です。【32:01】

電子記録債権、債務が発生した場合は、元となる債権、債務(売掛金や買掛金)から振り替えます。決済された時は通常の債権、債務と同じように電子記録債権、債務を取り崩しましょう。

通常とは異なる車を購入した際に使用する科目を確認する問題です。【33:28】

簿記においては、目的によって科目が決まります。フォークリフトであってもスーパーカーであっても、事業に使用する車両には変わりないので車両運搬具の科目を使用します。

従業員が立て替えていた旅費交通費を支払う際の仕訳です。【34:16】

Q1やQ4でも出題されていますが、支払い先の預金口座の種類は仕訳に関係ありません。

問題を解くのに必要な情報を落ち着いて確認するようにしようね!

消耗品費という勘定科目を知っているかどうかを問う問題です。【36:49】

さまざまな物品でどのような科目を使用するのかは、問題を繰り返し解くことで慣れていきましょう。

Q34と同様、勘定科目を知っているかどうかを問う問題です。【37:24】

切手を購入した時は通信費という勘定科目を使用します。ただし、切手や収入印紙は換金価値があるため決算時に残っている在庫を貯蔵品に振り替える必要がありましたね。

重要度2のQ49で学びますのでこちらも合わせて理解しておきましょう。

Q34やQ35と同様、勘定科目を知っているかどうかを問う問題です。【38:06】

収入印紙の購入では租税公課という勘定科目を使用します。この問題はそれだけですが、切手と同様収入印紙も決算の際に残っている在庫を貯蔵品に振り替える必要がありました。

切手と合わせて重要度2のQ49で学びますので、こちらも理解しておきましょうね。

代金として商品券を受け取った場合の処理と、商品券の換金時の処理を問う問題です。【38:50】

この問題のポイントは受取商品券という勘定科目を知っているかどうかですね。額面の金額を受け取る権利なので、受取商品券は資産科目です。

従業員へ貸付を行っていて、その返済があった際の処理を問う問題です。【40:18】

従業員への貸付では、ただの貸付金ではなく従業員貸付金という科目を使用しますので注意しましょう。また、利息の計算は月割します。一年あたりいくらなのかを算出して、何ヶ月分かを計算してください。

受取利息は受け取った時に計上するので、ここも忘れないようにしたいですね。

従業員が電車代の支払いにICカードの残高を使用した場合の処理です。【42:11】

この問題で出てくる仮払金は資産科目です。そのため、ICカードのチャージをした際に借方で計上し、旅費交通費の計上をした際に貸方で取り崩します。

また、ICカードの処理ではチャージした時に旅費交通費とする場合もあります。その場合、今回の問題は仕訳なしになりますね。

ただしこれは、チャージしただけで旅費交通費が発生したとみなしているのであまり実態に則してはいません。簡便的な処理と言えますね。

給料の支払いを行う仕訳ですが、所得税や社会保険料などさまざまな要素が関係してきます。【43:25】

まずは各科目の名前を知ることと、それらが5つの要素のどれに当たるのかを理解することが重要ですね。

特に預かり金ですが、資産ではなく負債なので注意しましょう。お金を預かっているということは、返す義務を負っているわけです。義務を負っているということは負債ですね。

ちなみに銀行預金の「預金」は預かっているお金ではなく、預けているお金です。こちらは預けた分のお金を返してもらう権利を示しているので、資産ですね。

事務所の賃貸をする際に関係する科目の理解を問う問題です。【46:54】

この問題で登場したそれぞれのお金がどのような勘定科目になるかまとめると、以下のようになります。

ポイントは敷金ですね。敷金はいつか返してもらう権利があるので、差入保証金という資産科目で計上します。

当座借越契約を結んでいて、当座預金がマイナスの状態のまま決算を迎えた場合の仕訳です。【57:12】

当座預金がマイナスということは借金状態ということですね。このまま決算を迎えた場合は資産科目の残高がマイナスということになってしまい不自然なので、決算整理仕訳で処理が必要です。

資産科目である当座預金のマイナスで借金状態を表すのではなく、当座借越という負債の科目で表します。当座借越を計上することで、当座預金のマイナスをゼロにするんですね。

当座預金から当座借越に「振り替える」だね!

なお、当座借越の科目ではなく借入金の科目を使用してもOKです。

決算時に貸倒引当金を減らしたい場合の仕訳です。【1:16:59】

貸倒引当金を増やしたい場合には、費用科目である貸倒引当金繰入を使用しましたね。一方で貸倒引当金を減らす場合には、収益科目である貸倒引当金戻入を使用します。

貸倒引当金戻入はあまり出てきませんが、知っておくだけで解けるのでぜひ知っておきましょう。

電子記録債権という言葉を見て焦らないようにしましょう。あまり見ない言葉が出てくると仕訳に関係してきそうな気がしますが、貸倒引当金の計上仕訳自体には債権の種類は関係ありません。

商品売買の取引に伴う消費税の処理を問う問題です。【1:31:20】

消費税の処理で覚えておきたいポイントは、各科目が5つの要素のどれなのかですね。仮払消費税は資産であり、仮受消費税は負債です。

仮で支払った消費税は後から受け取る権利があって、仮で受け取った消費税は後から支払う義務がある、という考え方だね!

また、税抜き経理方式とは仕入や売上などが税抜ということです。税金がかからないかのような処理をするということではないので注意しましょう。

消費税に関する決算での処理と、実際に納付する際の処理を問う問題です。【1:33:04】

期中に計上した仮払・仮受消費税について、決算で残高を0にして差額を未払消費税で計上します。

仮受消費税(受け取った消費税)と仮払消費税(支払った消費税)の差額が収めるべき金額として未払消費税(まだ支払っていない消費税)で計上されるわけですね。

その後、納付時に未払消費税を取り崩して納付します。

法人税等に関する一連の処理を確認する問題です。【1:34:57】

法人税等に関する処理を以下の4ステップで整理していますね。

まずはこの4ステップがあることを知りましょう。

また、最も重要なのは①になります。このステップが法人税等の処理の基礎であり、これがあることで以降のステップが発生するためですね。

こちらの記事でふくしままさゆき先生の動画を解説しているから、詳しい考え方を復習したい方はぜひ読んでみてね!

よく登場する補助簿の名称を知っているか問う問題です。【1:41:59】

この問題で登場する以下二つの補助簿は名称から内容がわかりやすいですね。

さてこの記事では、ふくしままさゆき先生(@boki_law)の簿記三級動画18(総復習70問)について書かせていただきました。

僕自身は市販のテキストを使った独学で簿記2級まで勉強しましたが、先生の動画で勉強していたらもっと楽しくもっと早く簿記が勉強できていたと確信できます。

簿記の学習において重要なことは、仕訳を暗記するのではなく理解することです。今回は仕訳問題を中心とした練習問題の動画でしたが、理解を重視した解説がされるため総復習に最適でしたね。

この動画を理解していれば十分な力がついています。自信を持って試験に臨みましょう!

この記事が少しでもあなたの簿記の深く楽しい理解を助けるきっかけになることができたら嬉しいです。

これからも意味や本質に重点を置いた記事をお届けしていきますのでよろしくお願いします!

ではまた!