見越・繰延とは?前払費用など4つの経過勘定の覚え方をわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

簿記試験で頻出の超重要論点である「固定資産の減価償却」皆さん得意でしょうか?

この記事では皆さんのこのような疑問に答えていきます。

減価償却は「資産の価値が下がるからやる処理」という理解をしている方が多いと思います。しかし実は、減価償却の真の目的は価値の減少ではなく、資産の費用化にあります。

そこでこの記事では、完全未経験から約2ヶ月の独学で簿記2級に合格した筆者が「簿記初心者でも分かりやすく」減価償却の真の目的や考え方について解説します!

※今回の記事は減価償却の目的や考え方に着目します。仕訳は2個しか出てこないので、安心して読んでいただければと思います。

先に結論を書いておきます!減価償却について知っていただきたいことは以下になります!

本文に入る前に、ここでまずは資産の費用化という言葉のイメージだけ掴んでおきましょう。帳簿価額を毎年減少させつつ減価償却費を計上することで資産の費用化を行っています。

減価償却には真の目的があるんだって!?

楽しそう、気になるね!

しっかりと理解することで得意論点にしていこう!

帳簿に記載されている金額の意味は?という実生活にも活きる知識も解説していくから楽しみにしててね!

なお、この記事で扱う減価償却は、簿記3級の試験範囲です。ただし、簿記3級の試験で使う記帳方法は間接法で、この記事はわかりやすさを重視して直接法(簿記2級の方法)で解説しています。3級で使う間接法の仕訳は、別の記事であらためて解説する予定です。

※計算方法についても、この記事では定額法に限って解説しています。記帳方法や計算方法が変わっても、減価償却の目的は同じなので安心してください。

減価償却について解説していく最初のステップとして、テキストでどのように書かれているか確認してみましょう!僕の持っているテキストには、ざっくりこのようなことが書かれていました。

皆さんの使用されているテキストにも大体こんな感じで書かれていると思います。ですが、この説明では実は少し間違っているのです。(不十分と言った方がいいかもしれません。)

何が間違っているのか。ここまでを読んでいただいた方には察しがつくかもしれませんが、キーワードは「価値の減少」です。それでは解説していきましょう!

さて、ここから減価償却の真の目的について順を追って見ていきます!まずステップ1として、「価値の減少」を帳簿価額に反映させるという説明通りだったら何がいけないのか考えてみましょう。これから不都合を3つ挙げて解説していきますね。

もし、固定資産の価値が下がったからそれを帳簿価額に反映させるというのなら、それはつまり、帳簿価額には固定資産の現在の価値を記載したいということになります。

そしてもしそうであるならば、固定資産の帳簿価額は

このどちらかの金額とする必要があります。なぜなら、それが固定資産の価値だからです。そしてその場合、決算時にはその時点の価値を帳簿に記載するように固定資産の価値を増減することになります。正味売却価額や使用価値の上下に合わせて、減価償却で帳簿価額を増減することになるわけですね。

これらは固定資産の価値を重視した考え方です。

しかしながら実際にはこのような会計処理は行いません。固定資産の減価償却は定額法や定率法などの一定の方法を用いて、取得価額をスタート地点として帳簿価額を減額させていきます。これは取得原価を重視した考え方になります。

なぜでしょうか?それは、固定資産の価値を帳簿価額とすると不都合が発生するからなのです。

ここから説明していきますが、一旦ここまでをまとめてみます。

これから説明するような内容について考えが巡るようになってくると、実生活でも活きる会計知識を得たと言っていいでしょう。「なぜこのような処理をしているのか?」そこが簿記の肝であり、深く楽しい理解の源泉です。

先に3つの不都合を挙げますね。3つの不都合とは以下になります。

まずは不都合1として、「価値が増加すると収益が発生し、税金を支払う必要がある」という点を挙げます。どういうことでしょうか。具体例を挙げて確認しましょう。

ここで、決算時の価値が1,200円というのは

これらを決算時に試算したところ1,200円だった、ということを意味します。

さてここで、決算の際に行う仕訳を考えてみましょう。(減価償却の仕訳は決算時に決算整理仕訳として行いますね。)

このような場合は以下のような仕訳を行うことになります。

※以下の仕訳は通常の減価償却では行われないので予想できなくても問題ありません!

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 機械装置 | 200 | 評価益 | 200 |

資産科目である機械装置の帳簿価額を200円増加させ、相手科目として収益科目である評価益を200円計上しています。そして上記の仕訳で計上された200円は損益計算書(P/L)に評価益として記載されることになります。

するとどうなるか?

となるわけです。利益が計上されたのですから当たり前ですね。しかしこの利益は含み益(未実現利益とも呼びます)で、実際に200円のキャッシュが入ってきたわけではありません。もちろん資産を売るつもりもありません。

にもかかわらず税金や配当を支払うのが正しい姿なのでしょうか?企業の規模にもよりますが、それによって資金繰りが立ち行かなくなって倒産する可能性すらあります。実際にキャッシュを得たわけでもない利益によって倒産してしまっては一大事ですね。

ということで、固定資産の価値を帳簿価額に反映させようとすると未実現の収益が発生する場合があるため不都合が発生します。それに対して取得原価を重視した考え方では、一定の方法で帳簿価額を減額するため未実現の収益が発生することはありません。

続いて2つ目の不都合「客観性のない情報をもとに帳簿価額が決まってしまう」について解説していきます。解説に入る前に、まずは固定資産の価値とはどのようなものだったか再確認してみましょう。

さてそれでは、固定資産の価値を算出してみましょうか。例えば正味売却価額を算出する時、皆さんならどうするでしょうか?

これまで固定資産を売却したことのある企業や付き合いのある企業から紹介された企業、ネットで調べた企業など、固定資産を買い取ってくれそうな企業に見積もりをお願いしないでしょうか。

外部の企業に見積もりをお願いするとはいえ、実際に売却する訳ではないので客観性が保てるとは言えないですよね。付き合いの深い企業であれば、「どうせ買い取らないんだから好きな金額で見積もり書いてあげるよ」なんてことも日常茶飯事になってしまうでしょう。客観性はなく、不確実な情報です。

またもう一つの固定資産の価値である、使用価値を算出する場合はいかがでしょうか?

その固定資産を使用することで得られるであろう収益を算出するわけですが、それは主観的な情報でありただの予測です。正味売却価額と同様、客観性がない上、不確実な情報になってしまいますね。

確かに、正味売却価額も使用価値も客観性は薄そうだね。。。

このように客観性がなく不確実な情報に基づいて税金や配当を算出するというのは許されません。そもそも会計のルールの根底にある考え方として、「同一の経営が行われていれば会計情報は同一となる」という考え方があります。

言葉だけ見れば当たり前かもしれませんが、人によって異なる判断というのはできるだけ排除したいのです。

ということで、固定資産の価値を重視すると客観性のない情報をもとに帳簿価額が決まってしまうという不都合が発生するのです。

それに対して、取得原価を重視し一定の方法で帳簿価額を減少させる場合、固定資産の種類によって減価償却の方法を決めておけば恣意性(主観的な判断)がなく減価償却費を決定することができるのです。

最後に不都合3として、「固定資産の価値の算出が現実的に不可能」について解説していきます。先ほど不都合2で固定資産の価値を算出しましたね。正味売却価額にしろ、使用価値にしろ、一つ一つの固定資産の価値を算出する必要があったことに気づいたでしょうか。

さて現実的に考えて、毎年の決算のたびに会社のもつ全ての固定資産の価値を算出することなどできるのか考えてみましょう。

企業の規模によりますが、大きな企業では一ヶ月に数百〜数千点の固定資産を購入することもあります。固定資産台帳には数万〜数十万点の資産が記帳されている状況になります。それら全資産の見積もりを出してもらう。それら全資産の将来見込める収益を算出する。どうでしょうか。現実的でしょうか?

実際には売却しない資産の見積もりを数万点も?そんなの頼んだら今後取引してくれなくなりそう。

使用価値も数万点分算出するなんて考えたくもないよね。

固定資産の価値を全資産に対して算出するのは現実的ではありませんね。これが固定資産の価値を帳簿価額とする不都合の3つ目です。

それに対して取得価額を重視する考え方によれば、一定の減価償却方法によって機械的に資産の帳簿価額を減少させていけば良いので手間は大きくありません。現代であればシステムで自動的に計算されます。

それではここまで解説してきた、固定資産の価値を帳簿価額とする不都合3つをまとめて復習してみましょう!

帳簿価額に固定資産の価値を記載することの不都合を確認できましたね。それでは続いて、「それならどのような考え方で帳簿価額を算出すべきなのか?」ということを解説していきます!

ここからはどのような考え方で帳簿価額を算出すべきなのかについて解説していきますね。さっそく結論ですが、「帳簿価額は物品の所有目的によって決める」ということになります。一体どういうことでしょうか。

例えば先ほど、固定資産の価値を帳簿価額とする場合の不都合1で挙げた例になります。

ここで固定資産の価値を重視した考え方によると未実現の収益200円を計上することになりましたね。そしてそれによって税金や配当を支払うことになるので不都合が発生すると説明しました。

ですが、未実現の利益でも計上すべき場合があるのです。それは、売買による収益を目的として所有する物品です。簿記試験で最も頻出なのはなんと言っても「売買目的有価証券」です。簿記の勉強を始めたばかりの方には馴染みがないかもしれませんが、何級を勉強しているかに関わらずここは知っておいていただきたいです。

「売買目的有価証券」とは、読んで字のごとく「売買による収益(キャピタルゲイン)を目的として所有する有価証券」になります。株や債券などですね。

そして、これら売買目的有価証券については価値を帳簿価額として記載するのです。

なぜかというと、そもそも売るつもりで所有しているからです。たまたま決算の時に売却せずに所有していたとしましょう。でも、もともと売って収益を得るつもりで所有している物品であり、いつでも売却することもできるのです。であれば未実現の利益(もしくは損失)であってもしっかり計上しましょう。というわけです。

それに対して固定資産を所有しているため目的はなんでしょうか。

それは、「資産を使用して製品やサービスを生み出してその対価として収益を得る」ことになります。元々売るつもりで所有しているわけではないんだから、そもそも固定資産の価値は重要ではないんですね。

となるとどのような金額を帳簿価額とするべきなのか。それなら客観性と検証可能性がある取得価額をベースとしたら良いのではないか、ということになっているわけです。

ちなみに取得価額に関する客観性と検証可能性についてはこのようなイメージで理解していただければと思います。

さてここでは「帳簿価額は物品の所有目的によって決める」ということについて解説してきました。固定資産の帳簿価額は取得価額をベースに記載するということがわかりましたね。

一度復習しておきましょう。この後はついに減価償却の真の目的について解説していきますよ。

それではここから減価償却の真の目的について説明していきます。ここまでの説明が長くなってしまいましたが、先ほど説明した、固定資産の帳簿価額は取得原価に基づいた金額を記載する、という点が重要ですよ。

減価償却の真の目的は、ずばり「資産の費用化」です。さらに深く言えば、適正な期間損益計算を行うためという目的になります。

まずは具体例を挙げながら説明していき、その後で資産の費用化という言葉の理解につながる話をしていきますね。

では、具体例を見ながら考えていきましょう!

具体例として、以下のような状況をイメージしてください!

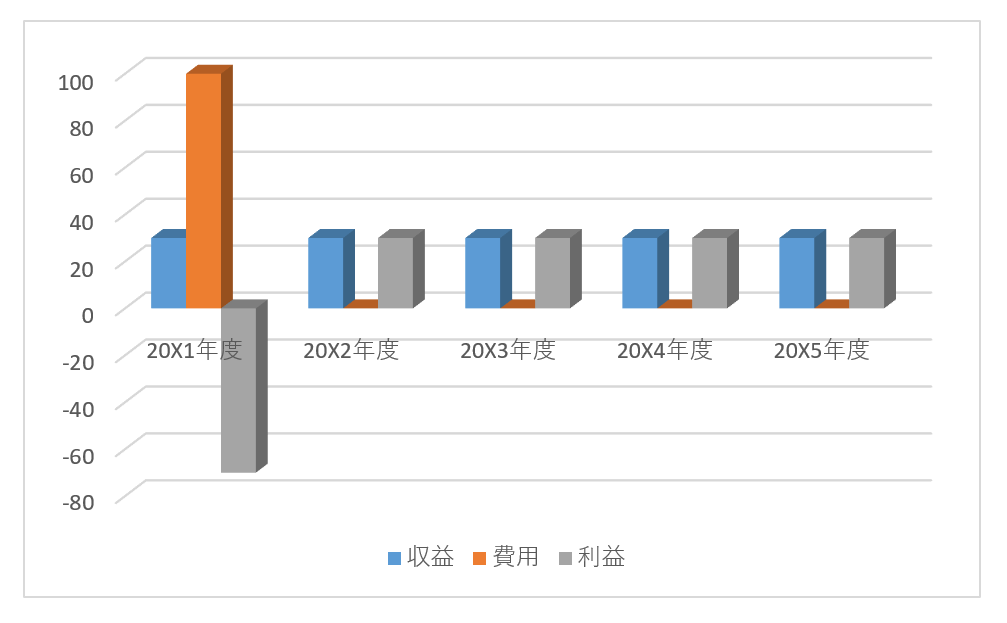

とてもシンプルな例になりますが、この時の各年度の利益はいくらになるか考えてみましょう。利益=収益-費用で算出されますね。実はここで費用の考え方の違いから2つのパターンが考えられます。順に見ていきましょう。

1つ目は「使ったお金=費用」という考え方に基づいて利益を算出する場合です。ここでは、20X1年度に機械装置の取得に使ったお金全額を費用として計上したとします。すると収益と費用、利益は以下の表およびグラフのような関係になります。

| 年度 | 収益 | 使ったお金 | 費用 | 利益 |

| 20X1 | 30 | 100 | 100 | 30-100 = -70 |

| 20X2~20X5 | 30 | 0 | 0 | 30-0 = 30 |

各年度の利益算出の流れを確認してみましょう。

まず20X1年度について見てみると、収益は売上のみで30円です。そして機械装置の購入に100円を使いました。その全額を費用として計上するという考え方でしたね。その他費用はかかっていないので利益は30円-100円=-70円となり、70円の損失ですね。

続いて20X2年度以降ですが、20X1年度と同様に30円の売り上げがあります。そしてお金は全く使っていませんね。そのため利益は30円-0円=30円となり、30円の利益です。20X2〜20X5年度は全て同様になります。

それでは続いてもう一つの考え方を紹介します。

2つ目は「機械装置の1年分の金額=費用」という考え方になります。この考え方では、購入した機械装置は5年間使用するつもりで購入しているのだから、使ったお金の100円は5年間の利益に影響させよう。という利益の算出を行います。パターン1と同様に収益と費用、利益がどのような関係になっているかを表とグラフで確認します。

| 年度 | 収益 | 使ったお金 | 機械の1年分の金額 | 費用 | 利益 |

| 20X1 | 30 | 100 | 20 | 20 | 30-20 = 10 |

| 20X2~20X5 | 30 | 0 | 20 | 20 | 30-20 = 10 |

実はこの考え方における利益の算出は単純です。100円で購入した機械装置を5年間使うんだから1年分の金額は20円ずつになる。売上は毎年30円だから、30円-20円=10円となり、利益は10円です。使ったお金に関係なく、20X1~20X5年度全てにおいて同額の利益になりますね。

さて、二つのパターンを見てきたのですが、どちらが会計上正しいのでしょうか。

減価償却をすでに学んでいる方はお分かりですね、パターン2が正しいです。

会社は5年間、同じ機械装置を使って、同じ金額の売上を上げています。違いは、機械装置を買った年かどうかだけですね。それなのに、パターン1では毎年の利益(期間損益)がバラバラなんですね。それは、正しく経営状態を示せていません。

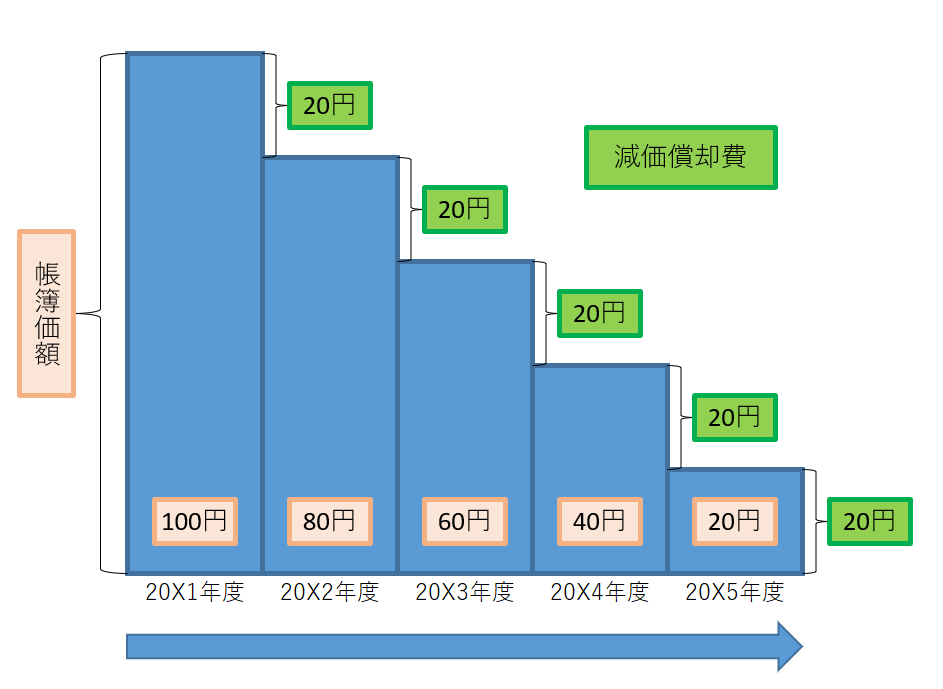

そこでパターン2のように、毎年の利益を一定とするために、機械装置(固定資産)の購入に使用した金額(取得価額)を使用する期間に応じて各年度に配分する方法が減価償却なのです。

そしてその減価償却が資産の費用化となります。ここから資産の費用化という言葉について解説していきますね。

※ちなみに期間損益を重要視するにのは以下のような背景があります。

この背景についての詳細はこちらの記事をご覧ください。具体例を挙げながら、なぜ簿記がややこしく感じるのか?について解説した入門記事になります。

もし1年間しか使う予定がない物品の購入であれば、全額を費用として計上してしまって問題ありません。ですがもちろん1年以上使用する物品を購入することもありますよね。先ほどの例で言えば、5年間使って売り上げを上げる予定の機械装置を購入しています。

そのような場合には、毎年の利益を正しく算出するためには全額を費用として計上できません。そこで考えられたのが、「費用ではなくいったん資産として計上し、毎年少しずつ費用にしていこう」という方法なのです。先ほどの例を使えば、資産として100円の機械を計上し、毎年20円ずつ費用にしましょう!ということになりますね。

減価償却の仕訳は以下のようになりますね。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 減価償却費 | 20 | 機械装置 | 20 |

ここで、機械装置は資産で減価償却費は費用のため、ともに借方科目となります。すると借方にあることで減価償却費は増加、貸方にあることによって機械装置は減少しますね。それはつまり、資産が費用に振り替えられた(資産の費用化)ということになります。

冒頭でお見せした図をもう一度確認してみましょう。取得した時は100円だった機械装置が毎年20円ずつ減価償却費として費用化されていますね。

※今回の記事では分かりやすさを重視し、減価償却の方法を直接法かつ定額法に限って解説しています。間接法であっても資産の減少という意味に変わりはありませんし、定額法以外の方法でも資産を費用化するという目的は同じなので安心してください。

ここまでで資産の費用化という減価償却の真の目的について解説してきました。それではここからは最後の仕上げとしてさらに一歩進んでみましょう。キーワードは「簿記はつなげて理解することが重要」です!

さて、減価償却の目的は資産の費用化である、という話から理解をつなげていきましょう。ここまで読んでくださっている方々の中にも

こう感じられていた方もいらっしゃるのではないでしょうか。

そう思ったあなたはぜひこちらの記事を読んでみてください。簿記の5要素(費用、資産、収益、負債、純資産)について説明しています。会社の取引を3種類に分け、それぞれで5要素がどのように動くか解説していますので、この記事を読むことで費用と資産が似ているという簿記の超重要な基礎について理解することができます。

また、先ほどはさらっと書きましたが資産も費用も借方科目であり、借方にあると増加、貸方にあると減少します。各科目が借方にある場合、貸方にある場合にそれぞれ増加するか減少するかについても先ほどの記事で解説しています。

ここで僕が皆さんに大事にしてほしいのは、理解をつなげることです。簿記の5要素の内容が腹落ちしていると、「資産の費用化か、、、あ〜、なるほど。資産と費用って同じだもんね!」というふうに今回の記事についても理解がつながります。

また、今回の記事では減価償却の考え方と合わせて会社が購入した物品をどのような金額で帳簿に記載するのか、という話も解説しましたね。実はこの話は実生活でも活きる知識となるんです。

やはり、簿記を勉強するなら決算書を読めるようになりたいという方は多いと思います。例えば貸借対照表(B/S)を読んで、機械装置がいくら、車両がいくら、有価証券がいくら、、、と書いてありますよね。でも、B/Sを見た時にその金額が

ここを理解して読めるかどうかは大きな差になります。どんな意味の金額かをしっかりと理解し、決算書から正確な情報を受け取ることができるようにしたいですね!

また、例えば不動産投資をしている方もいらっしゃると思います。

そんな疑問についても今回の記事を腹落ちさせることで答えることができるようになったはずです。

会社が購入した物品をどのような金額で帳簿に記載するのか、という話は簿記の知識の中でもとても楽しいところです!さらに実生活でも活きるというお得論点です(笑)ぜひマスターしていきましょう!

ではまとめに入ります!

さて、今回は減価償却の真の目的について書かせていただきました。

皆さんに知っておいていただきたいことは以下になります。

簿記の勉強では処理方法について理解することはもちろん大事です。減価償却で言えば残存価額や耐用年数、期中で取得した際の処理方法など問題を解く上で理解すべきことが多くありますね。

ですがそれに合わせて、「なぜこの処理をしているのか」これが理解できていると勉強の理解度が格段に上がります。それに、意味が理解できると簿記はとても楽しくなります!勉強もそうですが、実生活でも活かしやすくなりますよ。先ほども書いたように決算書に書かれている金額の意味が分かっているかどうかは大きな違いですよね。

この記事が少しでもあなたの簿記の深く楽しい理解を助けることができていたら嬉しいです。

これからも自分の言葉でかみ砕いて簡単に、でも意味や本質に重点を置いてお届けしていきますのでよろしくお願いします!

ではまた!

この記事で紹介した関連記事はこちら↓