【固定資産の売却】〜パターン分け不要の4ステップ解法〜

まねきねこ

まね簿記

こんにちは。まねきねこ(@lucky_cat_037)です。

商品売買において頻出の「返品・値引・割戻・割引」ですが、処理を区別して理解出来ているでしょうか?

この記事ではこのような悩みを持つあなたの力となるべく返品・値引・割戻・割引の違いについて詳しく解説していきます。

返品・値引・割戻・割引の意味はそれぞれ違いますが、実は割引を除いて処理はほぼ同じになります。なぜか?それは割引だけが明確に異なる処理だからです。そして、その違いを理解しているかがこれらの処理の理解度に直結します。

そこでこの記事では、完全未経験から約2ヶ月の独学で簿記2級に合格した筆者が「簿記初心者でも分かりやすく」図解と具体例を用いて解説します!

この記事を読むことで、処理が異なる理由をしっかりと理解することができます。それによって知識が定着し、処理の違いを忘れにくくなりますよ。

先に結論を書いておきます!返品・値引・割戻・割引の違いは以下のように理解しましょう!

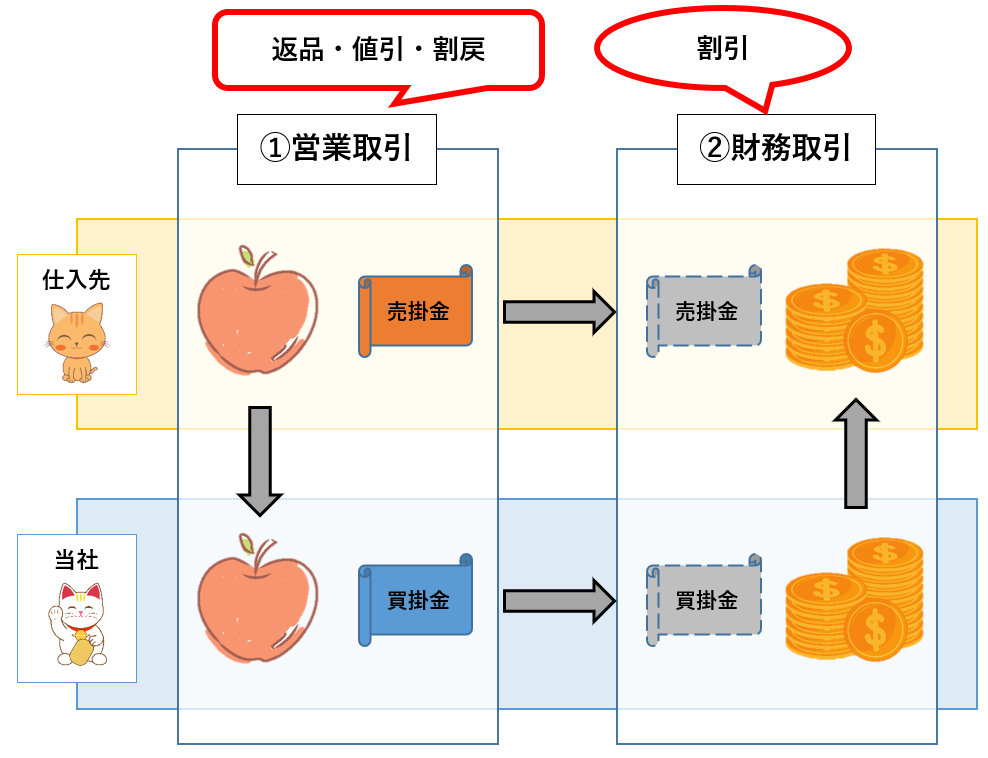

本文に入る前に、ここでまずは営業取引と財務取引の違いをイメージしておきましょう。下図の例では、商品の売買(左側)が営業取引、買掛金や売掛金の清算(右側)が財務取引になります。返品・値引・割戻は営業取引、割引は財務取引に関する処理です。

さて、本題に入る前にここで軽く自己紹介をさせてください!

詳しい自己紹介はこちらの記事をご覧ください!

一個ずつ暗記してたけど、割引だけが特殊なんだね!

そう考えると覚えやすいかも!

そうだね!なぜそういう処理をするのかまで理解できているとしっかり覚えられるよ!

試験範囲についての注意

2021年度時点の試験範囲(日本商工会議所HPに掲載されている、商業簿記・会計学についての出題区分表)を確認したところ、返品は3級に、割戻および割引は2級に記載されています。また、値引は記載がありません。簿記試験の出題区分は頻繁に変更されるので、ご自身でテキストなどからご確認下さい。

※試験範囲に関係なく、返品・値引・割戻・割引はまとめて理解するのをオススメします。

まずはそれぞれについて具体例を挙げながら意味と仕訳を確認していきましょう。今回の具体例は商品を購入した(仕入れた)側の視点から確認します。

※仕入れ側の取引に注目することが多いです。この記事では売上側の処理についても解説していますが、まずは仕入れ側の処理から理解していきましょう。

最初に、仕入れのみをおこなった状態での仕訳を確認しておきます。

この場合の仕訳は以下のようになります。

| 借方科目 | 金額 | / | 貸方科目 | 金額 |

| 仕入 | 1,000 | / | 買掛金 | 1,000 |

返品・値引・割戻・割引がある場合は、上記の仕訳に加えて追加の仕訳を行うことになります。それでは以下の順番で、それぞれの意味と仕訳を解説していきます。

まずは返品(仕入戻し、売上戻り)についてです。返品の意味は言葉の通り、「購入した商品を返却すること」もしくは「販売した商品が返却されること」になります。

また、返品は下記のような呼び方もします。

この場合の仕訳は以下になります。

| 借方科目 | 金額 | / | 貸方科目 | 金額 |

| 仕入 | 1,000 | / | 買掛金 | 1,000 |

| 買掛金 | 100 | / | 仕入 | 100 |

二行目の仕訳が返品に関する仕訳になります。商品を返却しているので仕入を減らしていますね。それに伴いお金を払う義務である買掛金も減少しています。物の動きと合わせてイメージしやすいのではないでしょうか。

返品時には売上側も同様の処理をします。つまり、売上を減らし、それに伴いお金を受け取る権利である売掛金も減少させます。

※返品に関する仕訳の「仕入」科目は「仕入戻し」科目を使っても構いません。また、売上の場合も「売上」科目で処理しても「売上戻り」科目で処理しても構いません。

試験では科目の指定がありますが、指定がない場合はどちらの科目を使っても構いません。

返品については以上になります。ポイントを復習しておきましょう。

続いて値引について確認しましょう。値引の意味は「購入もしくは販売した商品について後から値段を下げること」となります。なお、返品ではないので商品の返却は行われません。

また、値引の呼び方は以下の通りです。

それでは具体例で確認していきましょう。今回のように掛け取引で仕入れを行っている場合は、取引後に値引をしてもらうことで買掛金を減少させることになります。仕訳を確認していきます。

この場合の仕訳は以下になります。

| 借方科目 | 金額 | / | 貸方科目 | 金額 |

| 仕入 | 1,000 | / | 買掛金 | 1,000 |

| 買掛金 | 100 | / | 仕入 | 100 |

物は変わっていない(返却していない)のに返品と同様仕入を減らしていますね。なぜ仕入を減らすか説明できるでしょうか?

それは、仕入れた商品の価値が下がった(当初の予定より低かった)からです。購入した商品の実態に合わせて仕入の金額を下げているわけです。

価値が変わったのは商品だよね?なぜ仕入の金額を変更するの?

いいところに気が付いたね!それは、仕入勘定が将来的には所有する商品の価値を表すからだよ!

ここで、仕入という勘定科目の将来について考えてみます。決算整理仕訳によって、仕入勘定は売上原価や繰越商品の勘定へ振り替わっていきます。売上原価は売り上げた商品にかかった原価を表し、繰越商品はそのまま商品の金額(価値)を表しましたね。

仕入の金額を減少させておくことで、値引きされた商品が当期中に販売された場合は売上原価の金額が下がり、当期末に在庫になっていた場合は繰越商品の金額が下がります。いずれにせよ、仕入の状態で金額を減少させることで、将来的には商品の価値を減少させることが出来るんですね。

売上原価について詳しく学びたい方はこちらの記事をご確認ください。意味・目的から解法まで、売上原価の基礎をまとめた記事になります!

そしてここも重要なポイントですが、商品の価値は単価×個数で表すことができます。返品は個数を減らす取引で、値引は単価を減らす取引です。こう考えると同じく商品の価値を減らす取引なので仕入を減らすのも納得ですね。

また、売上側の処理についてですが、こちらも返品と同様に売上を減らします。単価が減ろうが個数が減ろうが、いずれにしても取引額が減ったということは売上が減っていますから、イメージしやすいかと思います。

値引については以上になります。ポイントを復習しましょう。

次に、割戻について見ていきます。割戻という言葉は実生活ではあまり馴染みのない言葉ですよね。意味から確認していきましょう。割戻の意味は、「たくさん取引することで後からキャッシュバックをすること」です。ボリュームディスカウントとも言いますね。

また、割戻の呼び方は以下の通りです。

それではこちらも具体例で確認していきましょう。今回のように掛け取引で仕入れを行っている場合は、取引後にキャッシュバックをしてもらうことになりますので、買掛金を減少させます。仕訳を見ていきましょう。

この場合の仕訳は以下になります。

| 借方科目 | 金額 | / | 貸方科目 | 金額 |

| 仕入 | 1,000 | / | 買掛金 | 1,000 |

| 買掛金 | 100 | / | 仕入 | 100 |

値引もそうでしたが、物は変わっていないのに返品と同様仕入を減らしていますね。理由は値引処理で仕入を減らすのと同じになります。

つまり、仕入の金額を減額することで商品の価値を下げているんですね。割戻によって取引の金額自体が変わったので、商品の単価を下げたイメージです。

簡単ですが、割戻については以上になります。結果として単価が下がったということになるので、値引とほぼ同じ取引をしているという理解をしてしまって問題ありません。ポイントを復習しておきましょう。

それでは最後に、割引について見ていきます。割引というと、実生活では値引のような意味で使われる言葉ですよね。「2割引、30%引」など、割合で値引する際に割引という言葉を使うイメージではないでしょうか。

それでは簿記の世界での割引の意味から確認していきましょう。割引の意味は、「契約よりも早く債権債務を精算することで精算金額を減らすこと」です。

う〜ん、それって早く精算すると手元に早くキャッシュが入るし、早く回収できると安心だから金額を下げてもいいよ!ということ?

そうだね、まずはそういうイメージで理解して大丈夫だよ!ただ厳密には、債権債務にかかる利息相当分を減額するという意味だから、そこは知っておこうね!

割引の意味が確認できたところで、呼び方に移ります。

この場合の仕訳は以下になります。

| 借方科目 | 金額 | / | 貸方科目 | 金額 |

| 仕入 | 1,000 | / | 買掛金 | 1,000 |

| 買掛金 | 1,000 | / | 現金 | 900 |

| / | 仕入割引 | 100 |

返品・値引・割戻と仕訳の形が大きく異なり、仕入勘定が減額されていませんね。返品・値引・割戻では仕入を減額させていましたが、それは商品の価値を下げるためでした。

割引はそれらと何が違うのか、この後説明していきます。ここではまず、仕入割引という収益科目で処理するということを知ってください。なお、売上側の場合は売上割引という費用科目で処理します。

割引処理のポイントを整理しておきましょう。

ここまでで返品・値引・割戻・割引の意味と仕訳を確認することができました。一度まとめて復習しましょう。

仕訳は以下の通りです。

◯返品・値引・割戻の場合における仕訳

| 借方科目 | 金額 | / | 貸方科目 | 金額 |

| 仕入 | 1,000 | / | 買掛金 | 1,000 |

| 買掛金 | 100 | / | 仕入 | 100 |

◯割引の場合における仕訳

| 借方科目 | 金額 | / | 貸方科目 | 金額 |

| 仕入 | 1,000 | / | 買掛金 | 1,000 |

| 買掛金 | 1,000 | / | 現金 | 900 |

| / | 仕入割引 | 100 |

ここまでは大丈夫でしょうか?ここからは、割引処理がその他の処理とどう違うのかを解説していきます。ポイントは、

この二つの言葉になります。ここを知っていると応用が効くようになりますので、ぜひしっかりと理解しましょう。※応用が効く具体例も挙げて解説します。

まずは、先ほどポイントとして挙げた営業取引と財務取引という言葉について説明をします。

言葉だけでなく、図でイメージしてみましょう。

返品・値引・割戻は左側の営業取引で割引は右側の財務取引になります。割引によって買掛金を早く清算したところで、それはあくまで債務をどう処理するかの話です。仕入には関係がないですよね。そのため割引では仕入勘定は使用せず、仕入割引という収益勘定を使用したんですね。

ねえ、それだと割戻も財務取引にならない?お金のやり取りについての取り決めで安くしてもらったんだよね?

確かに割戻もお金のやり取りについてだけな気がするかもしれないね。じゃあその減額がなぜ起きたのか考えてみようか。

それは、いっぱい仕入れたからじゃなかったっけ?

そうだね、じゃあ割引はなんで減額してくれたんだっけ?

買掛金を早く支払ったからだよね。

そう。その理由に答えがあるよ。割戻はお金のやり取りだけに見えるけど、あくまで仕入によるものなんだ。返品・値引もそうなんだけど、割戻は買掛金の清算(財務取引)とは関係がなく、あくまで仕入と買掛金自体を減額するんだよ。

商品売買では今回のように、一つの売買において営業取引と財務取引の両方が存在しますので注意してください。ただし業態にもよりますが、債権債務の清算は月の終わりにまとめて行うなどが多いので、複数の営業取引に対して一つの財務取引が行われる場合が通常です。

最後に、今回の内容を知ることで応用が効く具体例を挙げます。

これらは両方とも費用科目ですが、仕入れに含めるでしょうか?

ポイントは、営業取引か財務取引かでしたね。ここでこれらがどのような費用か考えてみましょう。

銀行振込手数料は、お金を振り込む時にかかる手数料なので、資金のやり取りについてかかる費用ですね。また、手形の割引は持っている受取手形を早く精算するために損が出る処理なので、こちらも資金のやり取りについてかかる費用になります。

つまり、どちらも財務取引のため仕入れには含めません。

仕入れに含めないことを知っていても、理由を理解していなかった方もいると思います。理由を知っておくと忘れにくくなりますし、忘れてしまっても自分で考えることができるようになります。

今回の主題は返品・値引・割戻・割引でしたが、それらの理由を理解することで他の論点にも活かすことができました。このように、簿記では深く理解することで他の論点へつながるということが多くあります。ただ暗記するのではなく、ぜひ深く理解していきましょう。

さて、今回は返品・値引・割戻・割引について書かせていただきました。皆さんに知っていただきたいポイントは以下になります。

また、営業取引と財務取引については以下の図解のイメージで理解しましょう。

さらに合わせて、銀行振込手数料や手形の割引についても確認しましたね。どちらも費用科目ですが財務取引のため、仕入れには含めませんでした。

このように、「なぜこのような処理になるのか」これが理解できていると他の論点にも応用が効くようになります。勉強の理解度が格段に上がりますので、ぜひ理由を理解する姿勢を持って勉強をしていただければと思います。

この記事が少しでもあなたの簿記の深く楽しい理解を助けることができていたら嬉しいです。

これからも自分の言葉でかみ砕いて簡単に、でも意味や本質に重点を置いてお届けしていきますのでよろしくお願いします!

ではまた!

この記事で紹介した関連記事はこちら↓