小口現金とは?インプレスト・システムの仕組みと仕訳をわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

「返品」「値引き」「割戻し」「割引」の4つ。どれも仕入や売上に関わる取引ですが、名前が似ていて「結局どれがどう違うんだっけ?」と混乱しやすいですよね。

でも大丈夫。違いを生む「理由」さえつかめば、迷わず見分けられるようになります。この記事では、4つの違いを一覧表でまとめて解説します。

この記事を読むと、以下のことがわかります。

なお、4つは扱う級が分かれます。返品・値引きは3級以上、割戻しは2級以上、割引は1級の範囲です。この記事は、4つの全体像をつかむ入口として、3級を勉強中の方にもわかりやすく解説します。

返品も値引きも割戻しも割引も、どれも仕入や売上を減らすんでしょ?何が違うの?

いい質問だね!実は「どんな理由で起きるのか」で分けて考えると、スッキリ区別できるんだ。特に割引だけは少し性格が違うよ。まずは順番に見ていこう!

それぞれの仕訳をくわしく知りたい方は、返品・値引きの記事・割戻しの記事・割引の記事もあわせてご覧ください。

まずは返品・値引き・割戻し・割引の4つを、一覧で見比べてみましょう。

| 返品 | 値引き | 割戻し | 割引 | |

| 理由 | 品違い・不良などで商品を返すから | 商品の傷・品質の問題があったから | まとめ買いの条件を達成したから | 代金が早く払われたから |

| 商品が戻るか | 戻る | 戻らない | 戻らない | 戻らない |

| 仕入側の仕訳 | 仕入を減らす | 仕入を減らす | 仕入を減らす | 仕入割引を計上する |

| 売上側の仕訳 | 売上を減らす | 売上を減らす | 売上を減らす※ | 売上を減らす※ |

| 試験範囲 | 3級以上 | 3級以上 | 2級以上 | 1級 |

まず仕入側(買い手側)に注目します。返品・値引き・割戻しはどれも「仕入を減らす」で共通していますが、割引だけは「仕入割引」という別の科目を使います。ここが大きな分かれ目です。

次に売上側(売り手側)です。4つとも「売上を減らす」点は同じですが、※印をつけた割戻し・割引は「変動対価」という少し特殊な扱いになります。これは2級以上で学ぶ内容のため、この記事では深くは解説しませんが、くわしくは各記事で解説しています。

ここからは、返品・値引き・割戻し・割引を順に見ていきます。それぞれ「どんな理由で起きるか」「仕訳(買い手側=仕入側/売り手側=売上側)」「試験範囲」を簡潔に確認しましょう。

返品は、品違いや不良などの理由で、一度売買した商品を返すことです。返品は商品そのものが戻ってくるのが大きな特徴です。買い手が返すのが仕入返品、売り手が返してもらうのが売上返品です。

【具体例】100,000円で売買された商品のうち、5,000円分が品違いだったため返品が発生した。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

| 仕入側(買い手) | 買掛金 | 5,000 | 仕入 | 5,000 |

| 売上側(売り手) | 売上 | 5,000 | 売掛金 | 5,000 |

商品が戻るので、最初の取引を取り消すように仕入・売上を減らします。試験範囲は3級以上です。くわしくは返品・値引きの記事で解説しています。

値引きは、商品の傷や品質の問題などを理由に、価格を下げることです。返品と違い商品は戻らず手元に残ります。同じ「不良」が理由でも、不良品を返すのが返品、手元に残して安くしてもらうのが値引き、という違いがあります。

【具体例】100,000円で売買された商品に傷があったため、5,000円の値引きが発生した(商品は返さない)。

仕訳の形は返品とそっくりで、仕入・売上を減らします。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

| 仕入側(買い手) | 買掛金 | 5,000 | 仕入 | 5,000 |

| 売上側(売り手) | 売上 | 5,000 | 売掛金 | 5,000 |

試験範囲は3級以上です(出題区分表に独立項目はありませんが、返品とセットで学ぶ基本論点です)。くわしくは返品・値引きの記事で解説しています。

割戻しは、たくさん取引した(まとめ買いの条件を達成した)お礼として、代金の一部を後から戻すことです。「ボリュームディスカウント」のイメージです。

【具体例】「3か月の合計で300,000円以上を仕入れたら5,000円キャッシュバック」という条件を達成し、5,000円が割り戻された。

買い手側(仕入割戻)は、仕入を減らします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 5,000 | 仕入 | 5,000 |

売り手側(売上割戻)は、売上を減らす処理ですが、仕訳は少し特殊です。「値引きと同じ」ではない点に注意しましょう。

ただし、売上割戻のくわしい仕訳は、この記事では深くは解説しません。くわしくは割戻しの記事で解説しています。なお、試験範囲は2級以上です。

割引は、代金を期日より早く支払った(受け取った)お礼として、代金の一部を減らすことです。返品・値引き・割戻しが「商品の売り買い」に関わるのに対し、割引は「代金の支払い・受け取り」の場面で起きるのが特徴です。

【具体例】100,000円の掛代金を支払期日より早く支払ったため、5,000円割り引いてもらい95,000円を支払った。

買い手側(仕入割引)は、次のように処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 100,000 | 現金 | 95,000 |

| 仕入割引 | 5,000 |

ここでのポイントは、返品・値引き・割戻しのように仕入を減らすのではなく、「仕入割引」という独自の科目を使うことです(仕入割引は収益の科目です)。

売り手側(売上割引)も、売上を減らす処理ですが、扱いは少し特殊です。かつて使われていた「売上割引」という費用科目は、現在は使いません。

売上割引のくわしい仕訳も、この記事では深くは解説しません。くわしくは割引の記事で解説しています。なお、試験範囲は1級です。

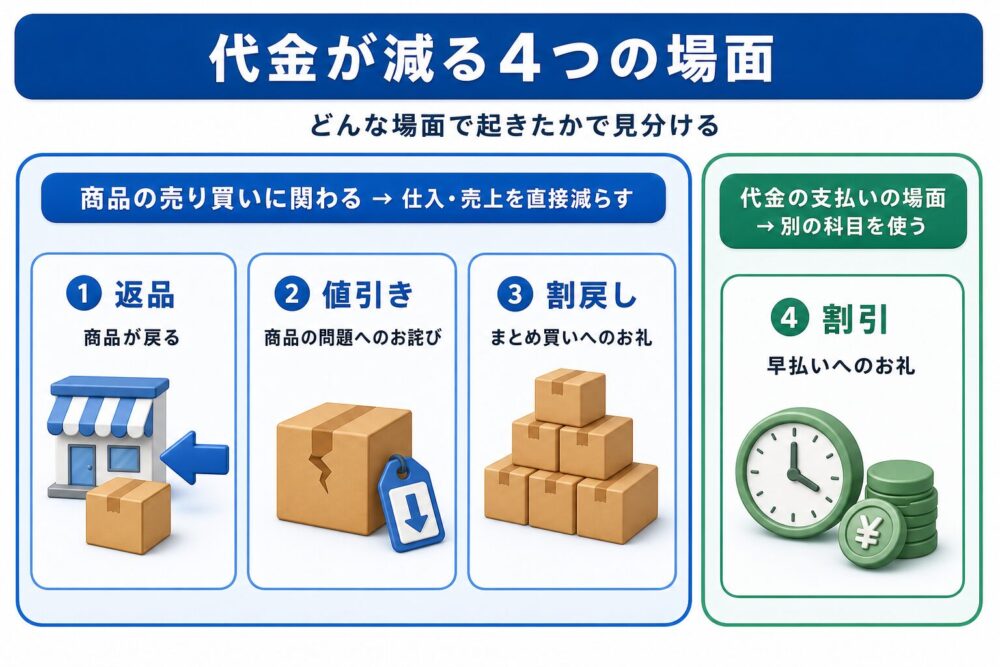

ここまで4つを見てきました。最後に「どう区別して捉えるか」を整理します。ポイントは、その取引がどんな場面で起きたかです。

返品・値引き・割戻しの3つは、いずれも《商品の売り買いそのもの》に関わる取引です。商品を返す、傷があって安くする、まとめ買いのお礼に戻す。理由は違っても、どれも商品のやり取りに直結します。だから仕入や売上を直接減らします。

一方、割引だけは《商品》ではなく《代金を早く払ったこと》へのお礼です。商品の売り買いとは別の「代金の支払い・受け取りの場面」で起きます。だから買い手側は仕入を減らさず、「仕入割引」という別の科目を使うのです。

この見分け方を、1枚の図に整理すると次のようになります。

返品・値引き・割戻しの3つは「商品の売り買い」のグループ、割引だけが「代金の支払い」のグループ。この分かれ目さえ押さえれば、4つはもう混ざりません。

だから比較表でも、割引だけ仕入側が別の科目だったんだね!

その通り!「商品のやり取りに関わる取引(返品・値引き・割戻し)」か「早払いへのお礼(割引)」か。この2つに分けて捉えると、もう迷わないよ。

なお、売り手側(売上側)はどの取引も「売上を減らす」点では共通です。ただし割戻し・割引は変動対価という一歩進んだ扱いになります(くわしくは、この記事の最後にある関連記事からご確認いただけます)。

4つは名前が似ていて混乱しがちですが、「どんな理由・場面で起きた取引か」で分ければスッキリ見分けられます。それぞれの仕訳をくわしく学びたい方は、下の各記事もあわせてご覧ください。

返品・値引きの仕訳をくわしく知りたい方はこちら。

割戻しの仕訳(返金負債を使う処理)をくわしく知りたい方はこちら。

割引の仕訳(変動対価・営業外収益)をくわしく知りたい方はこちら。

商品売買の仕訳(三分法・分記法)の基本を確認したい方はこちら。

仕入・売上に含めるかどうかでいうと、送料(諸掛)の扱いも間違いやすい論点です。