小口現金とは?インプレスト・システムの仕組みと仕訳をわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

レジや金庫のお金を数えたら、帳簿の金額と合わない。簿記の勉強でも実務でも、意外とよく出てくる場面です。この「合わない差額」を扱う勘定科目が「現金過不足(げんきんかぶそく)」です。

ただ、この論点を学ぶと「なんで帳簿のほうを直すの?」「どうして一度、現金過不足という勘定に入れるの?」という疑問が出てきますよね。しかも仕訳は、見つけたとき・原因がわかったとき・決算のときという3つの場面で形が変わります。覚えることが多そうで、身構えてしまいますよね。

しかし、なぜそうするのかという理由から押さえれば、3つの仕訳は暗記しなくても書けるようになります。この記事では現金過不足の意味と仕訳を、簿記3級を勉強している方に向けて丁寧に解説します。

この記事を読むと、以下のことがわかります。

なお、この記事で扱う現金過不足は簿記3級の試験範囲です。決算で使う雑損・雑益という勘定科目も、あわせて3級で学びます。

お財布の中身とおこづかい帳が合わないこと、よくあるよ!あれって帳簿が間違ってるの?それともお金がなくなったの?

いい質問だね。実は、見つけた時点ではどちらなのかわからないんだ。だから、いったん「仮の置き場」に入れておくんだよ。今日はその仕組みを一緒に見ていこう!

まず、身近な例からイメージをつかんでみましょう。

【イメージ】

おこづかい帳では財布に10,000円残っているはずなのに、実際に数えたら9,800円しかなかった。何かに使った気はするけれど、どうしても思い出せない…。

商売でも同じことが起こります。レジや金庫の現金を数えた金額と、帳簿の上の金額が合わないことがあるのです。このときに使う「実際に数えた現金の金額」と「帳簿の金額」との差額を、原因がわかるまで一時的に記録しておく仮の勘定が現金過不足です。

ここで、この記事で使う言葉を整理しておきます。

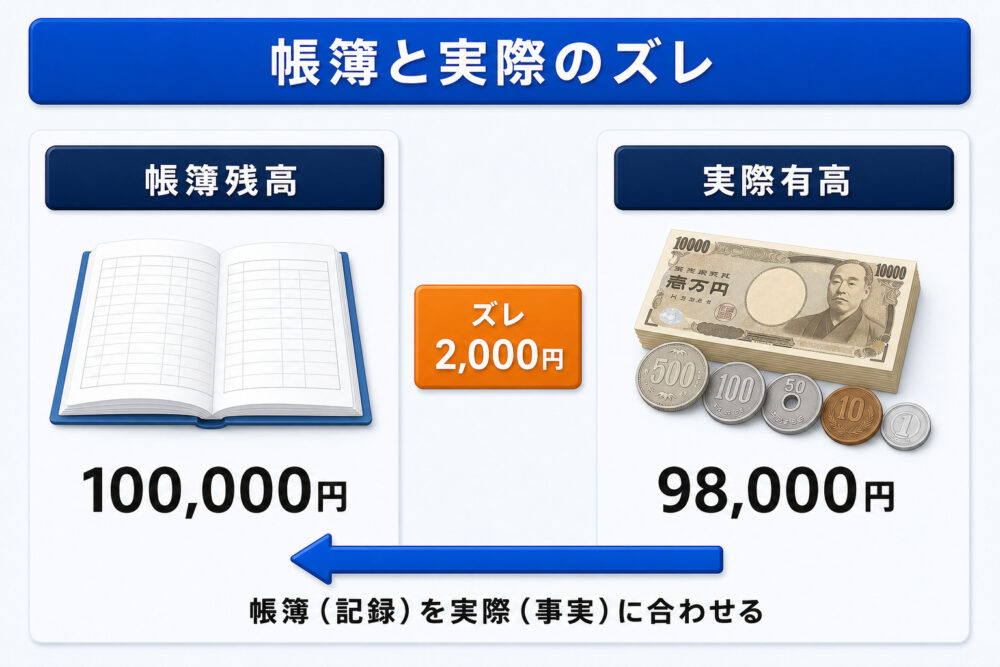

言葉だけではつかみづらいので、実際有高と帳簿残高、そのズレの関係を1枚の図にしてみましょう。

図のように、帳簿残高は100,000円なのに、実際有高は98,000円しかありません。2,000円のズレがある状態です。このズレが見つかったとき、簿記では次の2つのことを行います。

つまり現金過不足とは、原因のわからないズレをいったん預かっておくための勘定なんです。とはいえ、「なんで帳簿のほうを直すの?」「なんで仮の勘定に入れておくの?」と疑問がわいてきますよね。次で、この2つの理由を順番に見ていきましょう。

帳簿のほうが正しいかもしれないのに、なんで実際のお金に合わせるの?

目の前の現金は、数えて確かめられる「事実」だからだよ!

帳簿は、会社の実態を記録するためのものです。つまり、「実物」が現実で、帳簿は実物を書き留めた「記録」なんですね。

実際に数えた現金(実際有高)は、いま目の前にある動かしようのない事実です。一方、帳簿残高は、書き忘れや書き間違いが混ざっているかもしれない記録です。実物と記録が食い違っていたら、直すのは記録のほうですよね。だから、帳簿残高を実際有高に合わせるのです。

実際有高=数えて確かめられる現実の現金(実物)

帳簿残高=実物を書き留めた記録(書き忘れ・書き間違いを含むかもしれない)

→ ズレたら、記録(帳簿)を実物(実際)に合わせる

帳簿を実際有高に合わせることはわかりました。しかし、現金を減らす(または増やす)仕訳をするには、相手の勘定科目が必要です。そして、ズレが見つかった瞬間は、その原因がわかりません。

原因がわからないなら、とりあえず費用にしちゃえばいいんじゃないの?

それをやると、あとで本当の原因がわかったときに困るんだ。だから「原因がわかるまでの一時置き場」に入れておくんだよ!

原因がわからないまま費用や収益にしてしまうと、あとで、例えば「実は通信費の書き忘れだった」と判明したとき、帳簿には間違った科目が残ったままになってしまいます。これでは、実態を正しく記録するという帳簿の役割が果たせません。

そこで、原因がわかるまでの一時置き場として、現金過不足という仮の勘定を使います。原因がわかった分から、順番に正しい科目へ移していくわけです。

この「一時置き場」という性格は、このあとの決算の話(原因不明分の締めくくり・決算日当日の扱い)にもつながる大事なポイントです。ぜひ覚えておいてください。

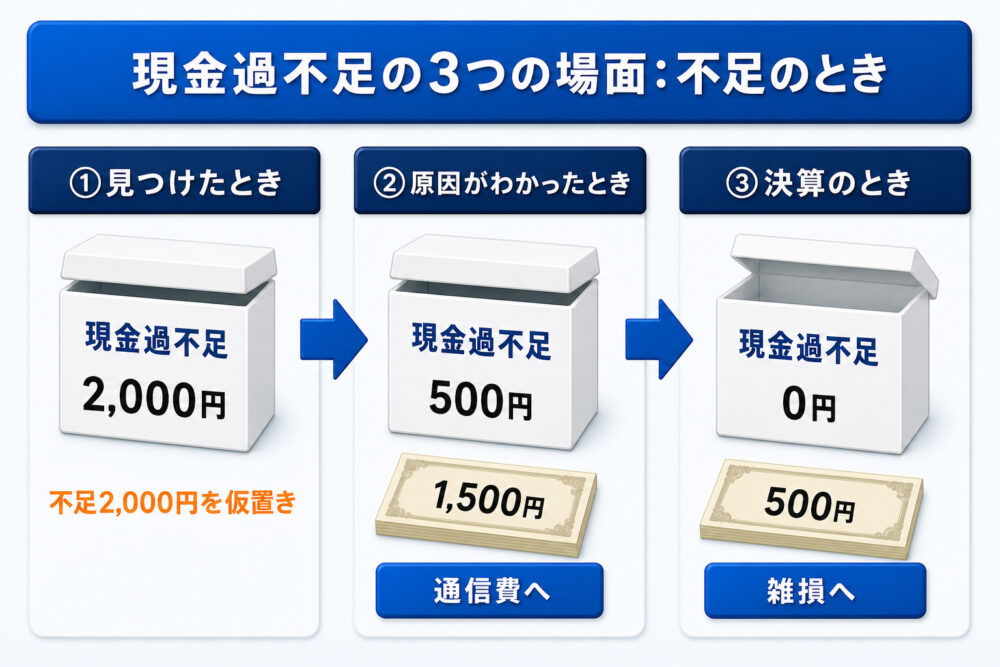

それでは仕訳です。現金過不足の仕訳は、①見つけたとき・②原因がわかったとき・③決算のとき、という3つの場面で確認します。まずは、現金が足りなかった次の例で考えていきます。

【具体例】

・金庫の現金を数えたら、実際有高は98,000円だった

・帳簿残高は100,000円(差額2,000円の不足)

・後日、通信費1,500円の書き忘れが原因の一部だと判明した

・残りの500円は、決算日まで原因がわからなかった

この例の流れを1枚の図にまとめると、以下のようになります。

一時置き場に「置く→出す→締める」という流れが見えたでしょうか。ここからは、この3つの仕訳を一つずつ確認していきます。

まず、差額2,000円を見つけた時点の仕訳です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金過不足 | 2,000 | 現金 | 2,000 |

現金(資産)を2,000円減らして、帳簿残高を実際有高の98,000円に合わせます。そして、相手科目はまだ費用と決めることができないので、仮の勘定である現金過不足に入れておきます。まさに「一時置き場に置く」仕訳ですね。

後日、2,000円のうち1,500円は通信費の書き忘れだったとわかりました。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 通信費 | 1,500 | 現金過不足 | 1,500 |

一時置き場から1,500円を取り出して、本来あるべき科目(通信費)に移します。これで現金過不足の残高は500円になりました。原因がわかった分だけ「出す」わけです。

残りの500円は、決算日まで原因がわかりませんでした。決算では、この500円を「雑損(ざっそん)」という費用の勘定に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 雑損 | 500 | 現金過不足 | 500 |

なぜ翌期に持ち越さないのでしょうか。現金過不足はあくまで「原因がわかるまでの一時置き場」であり、ずっと帳簿に残しておく勘定ではないからです。決算で帳簿を締める以上、一時置き場は空にして、原因不明の不足は雑損(費用)として確定させます。

ちなみに、雑損は費用の勘定、後ほど出てくる雑益(ざつえき)は収益の勘定です。費用・収益といった5要素の考え方はこちらの記事で解説しています。

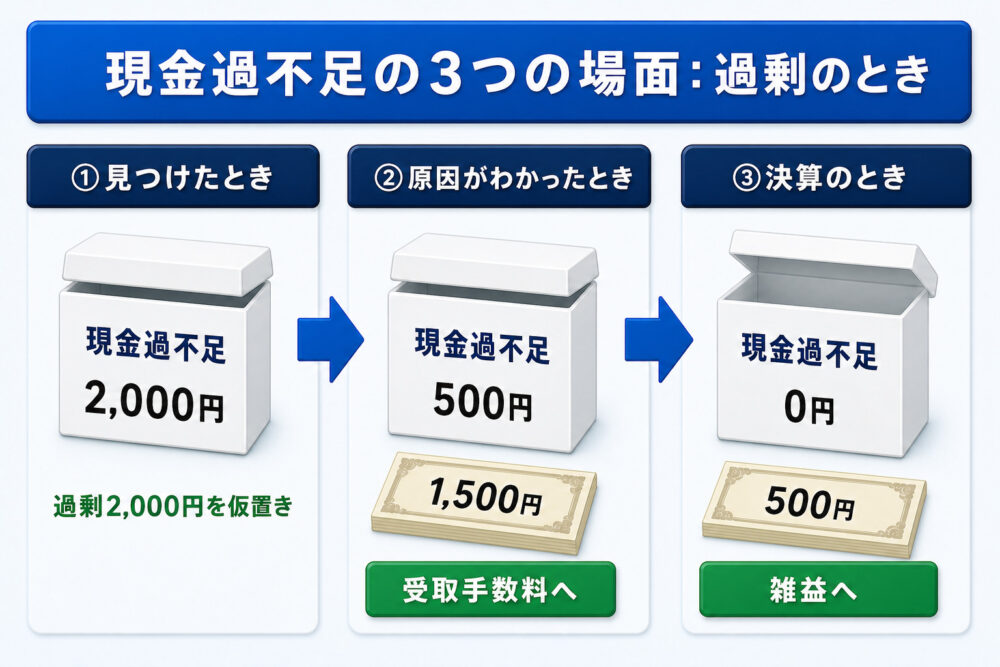

ここまでは現金が足りないケースでした。反対に、実際のほうが多いケースも見てみましょう。

【具体例】

・金庫の現金を数えたら、実際有高は102,000円だった

・帳簿残高は100,000円(差額2,000円の過剰)

・後日、受取手数料1,500円の書き忘れが原因の一部だと判明した

・残りの500円は、決算日まで原因がわからなかった

流れは不足のときとまったく同じで、お金の向きが逆になるだけです。図で確認してみましょう。

見つけたら現金(資産)を増やして帳簿を実際有高に合わせ、差額の2,000円は一時置き場へ。原因がわかった1,500円は正しい科目(受取手数料=収益)へ移し、決算まで原因不明だった500円は雑益(収益)として確定させます。

ここまでで、現金が不足している場合と過剰になっている場合の2つの例を、図を使って見てきました。2枚の図を見比べると、不足のときも過剰のときも、「箱に入れて、原因がわかった分から出していく」という動きはまったく同じであることがわかります。

動きが同じなのは、現金過不足が費用でも収益でもない、5要素のどれにも属さない仮の勘定だからです。違うのは、中身が最後にどちらへ確定するか(不足なら雑損=費用、過剰なら雑益=収益)だけなんですね。仕訳の形は、このあとの「仕訳パターンのまとめ」で不足側と並べて確認しましょう。

最後に、3つの場面の仕訳を不足側・過剰側で並べて整理します。まずは不足側(実際有高が少なかったケース)です。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

| ①見つけたとき | 現金過不足 | 2,000 | 現金 | 2,000 |

| ②原因がわかったとき | 通信費 | 1,500 | 現金過不足 | 1,500 |

| ③決算のとき | 雑損 | 500 | 現金過不足 | 500 |

続いて過剰側(実際有高が多かったケース)です。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

| ①見つけたとき | 現金 | 2,000 | 現金過不足 | 2,000 |

| ②原因がわかったとき | 現金過不足 | 1,500 | 受取手数料 | 1,500 |

| ③決算のとき | 現金過不足 | 500 | 雑益 | 500 |

覚えておきたい対応は、不足は最後に雑損(費用)、過剰は最後に雑益(収益)になるという点です。

一時置き場に入れて、原因がわかった分から出していくだけなんだね!

そのとおり!3つの仕訳に見えて、やっていることは「置く→出す→締める」という一つの流れなんだ。

ここで一つ、注意したい特別なケースがあります。決算日の当日に過不足を見つけた場合です。

決算の日に見つけても、いったん現金過不足に入れるんでしょ?

実は、そこが違うんだ。決算日に見つけたときは、現金過不足を使わずに直接雑損・雑益にするんだよ!

理由は、現金過不足の性格を思い出すとわかります。現金過不足は「原因がわかるまでの一時置き場」でした。ところが、決算日に見つけたズレは、原因を調べる時間がないまま、その日のうちに帳簿を締めることになります。一時置き場に入れても、すぐに空にしなければならないのです。それなら、はじめから直接雑損・雑益に振り替えたほうが自然ですよね。

【具体例】

・決算日に金庫の現金を数えたら、実際有高は98,000円だった

・帳簿残高は100,000円(差額2,000円の不足)

・原因はわからなかった

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 雑損 | 2,000 | 現金 | 2,000 |

実際のほうが多かった場合は、借方が現金2,000円・貸方が雑益2,000円になります。

この扱いも、「一時置き場」という理由から理解していれば、暗記ではなく納得で押さえられますね。

ここまで見てきた決算での振り替え(雑損・雑益)は、「決算整理」と呼ばれる手続きの一つです。決算整理が簿記全体の流れのどこにあたるのかは、こちらの記事で図解しています。

ところで、決算整理の仲間には、こちらの記事で解説した「貸倒引当金の設定」もあります。同じ決算整理でも、性格を比べてみると面白い違いがあるんです。

| 現金過不足の決算整理 | 貸倒引当金の設定 | |

| 何をするのか | すでに起きたズレの締めくくり(精算) | 将来の貸し倒れへの備え(見積もり) |

| 向いている方向 | 過去(もう起きてしまったこと) | 将来(まだ起きていないこと) |

| 使う科目 | 雑損(費用)・雑益(収益) | 貸倒引当金繰入(費用)・貸倒引当金 |

貸倒引当金も決算のときにやったけど、あれと何が違うの?

引当金は「これから起きるかもしれないこと」への備え、現金過不足は「もう起きてしまったズレ」の締めくくり。向いている方向が逆なんだ!

どちらも「帳簿を実態に近づける」という決算整理の目的は共通です。そのうえで、決算整理には「将来に備えるもの」と「過去を締めくくるもの」があるという軸を持っておくと、これから学ぶほかの決算整理も整理しやすくなりますよ。

現金過不足は、「原因がわかるまでの一時置き場」とイメージすると理解しやすくなります。

背景にある考え方がわかると、3つの場面の仕訳は暗記しなくても自分で組み立てられるようになります。迷ったときは、「なぜ帳簿を直すのか」「なぜ一時置き場を挟むのか」から思い出してみてください。

ではまた!

決算整理が簿記全体の流れのどこにあたるのか、全体像はこちら。

雑損(費用)・雑益(収益)など5要素の性格のつかみ方はこちら。

同じ決算整理でも「将来に備える」処理、貸倒引当金はこちら。

同じ現金まわりの論点、日々の少額の支払いを任せる小口現金(インプレスト・システム)はこちら。

当座預金がマイナスになったときはどうする?当座借越はこちら。