【固定資産の売却】〜パターン分け不要の4ステップ解法〜

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

商品を掛け(ツケ)で売ると、代金は後日受け取ります。ところが取引先の倒産などで、その代金が回収できなくなることがあります。これを「貸し倒れ」といいます。

そこで簿記では、この貸し倒れに備えて、将来の貸し倒れを当期のうちに見積もり、費用としてあらかじめ計上しておきます。これを「貸倒引当金(かしだおれひきあてきん)の設定」といいます。

ただ、この処理を学ぶと「まだ貸し倒れていないのに、どうして今、費用を計上するの?」「なぜ売掛金を直接減らさず、わざわざ別の勘定を使うの?」という2つの疑問が出てきます。実は、ここがつまずきやすいポイントです。

しかし、この2つの疑問を解消すれば、貸倒引当金の仕訳は暗記しなくても書けるようになります。この記事では、貸倒引当金をなぜ計上するのか、どう仕訳するのかを、簿記3級を勉強している方に向けて丁寧に解説します。

この記事を読むと、以下のことがわかります。

なお、この記事で扱う貸倒引当金は簿記3級の試験範囲です。引当金の設定(差額補充法)・貸し倒れが起きたときの処理・戻入まで3級で学びます。一方、洗替法という別の設定方法は2級で学ぶ内容です。

そして、貸倒引当金の設定は、前払い・未払いなどでおなじみの「見越し」と同じ仲間でもあります。理由から押さえると、すっと頭に入りますよ。

名前もいかついし、覚えることが多そうで身構えちゃうな…。

気持ちはわかるよ!でも理由から押さえれば、貸倒引当金は意外とシンプルなんだ。まずは「なぜ計上するのか」から一緒に見ていこう。

まず、「貸し倒れ」を具体的にイメージしてみましょう。

【イメージ】

友達に1,000円を貸したものの、その友達と連絡が取れなくなり、お金が返ってこなくなってしまった。

商売でも同じことが起こります。掛けで売った代金が、取引先の倒産などで回収できなくなることがあります。これが、冒頭でも触れた「貸し倒れ」です。そこで、この貸し倒れに備えて、将来の貸し倒れ見込み額を当期のうちに見積もり、その分を当期の費用として計上しておきます。これが「貸倒引当金の設定」です。

ここで大切なのは、「見積もる(金額を計算する)」だけでなく、「計上する(帳簿に記録する)」ところまで行うという点です。

すると気になるのが、「まだ貸し倒れていないのに、どうして今、費用を計上するのか」という点ですよね。

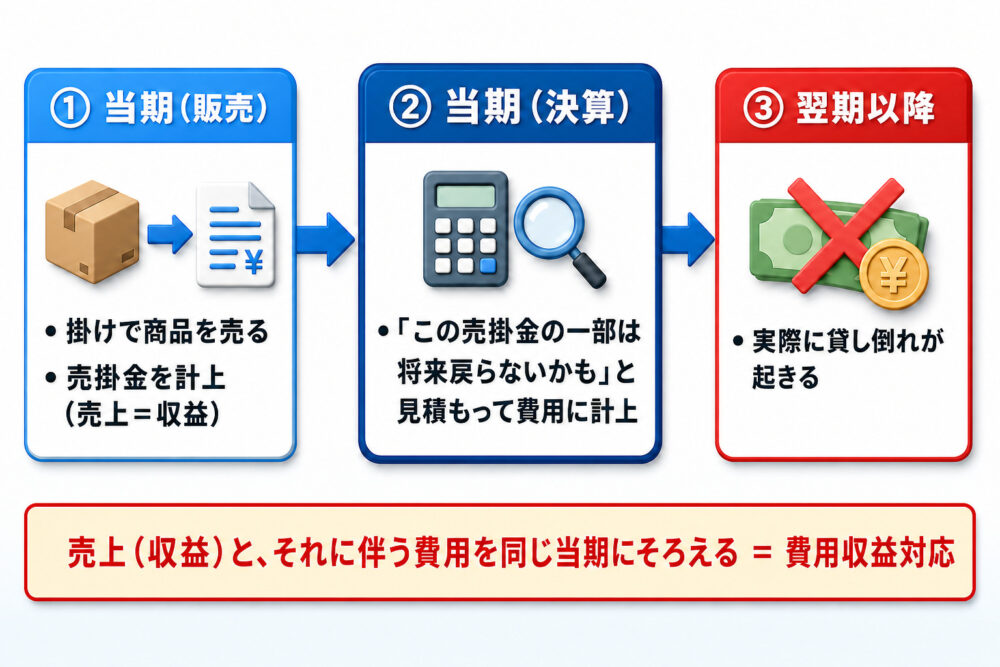

ポイントは、貸し倒れの原因が“当期の取引”にあるという点です。将来貸し倒れるかもしれない売掛金は、もとをたどれば当期に商品を掛けで売り上げたことで生まれたものです。だとすれば、その見込みの費用も、売上を計上したのと同じ当期に計上するのが自然ですよね。

このように、収益(売上)と、それに関係する費用を同じ期に対応させる考え方を費用収益対応の原則といいます。貸倒引当金の設定は、将来の費用を、その原因がある当期に前もって計上する処理なのです。

つまり貸倒引当金の設定は、将来の費用を当期に見越して計上する「見越し」の一つです。前払家賃や未払利息などの経過勘定(見越し・繰延べ)と考え方は同じ仲間だと押さえておきましょう。くわしくは見越・繰延の記事で解説しています。

文章だけだと少しイメージしづらいので、時間の流れにそって3つのステップで整理してみましょう。

なるほど、原因が当期にあるなら、費用も当期に出すのが筋なんだね!

そういうこと!原因と費用の「年」をそろえる、と覚えておけばバッチリだよ。

ここまでで、当期の決算で貸し倒れの見込み額を費用として計上することがわかりました。すると、次の疑問が出てきますよね。

貸し倒れに備えるなら、いっそ売掛金を直接減らせばいいのに。なんでわざわざ別の勘定を使うの?

それはね、まだ「見積もり」で確定していないからだよ。売掛金はそのまま残して、別に「マイナス」を立てるんだ。

貸し倒れは、あくまで将来の見込み(見積もり)です。実際にどの取引先の代金が、いくら貸し倒れるかは、まだ確定していません。

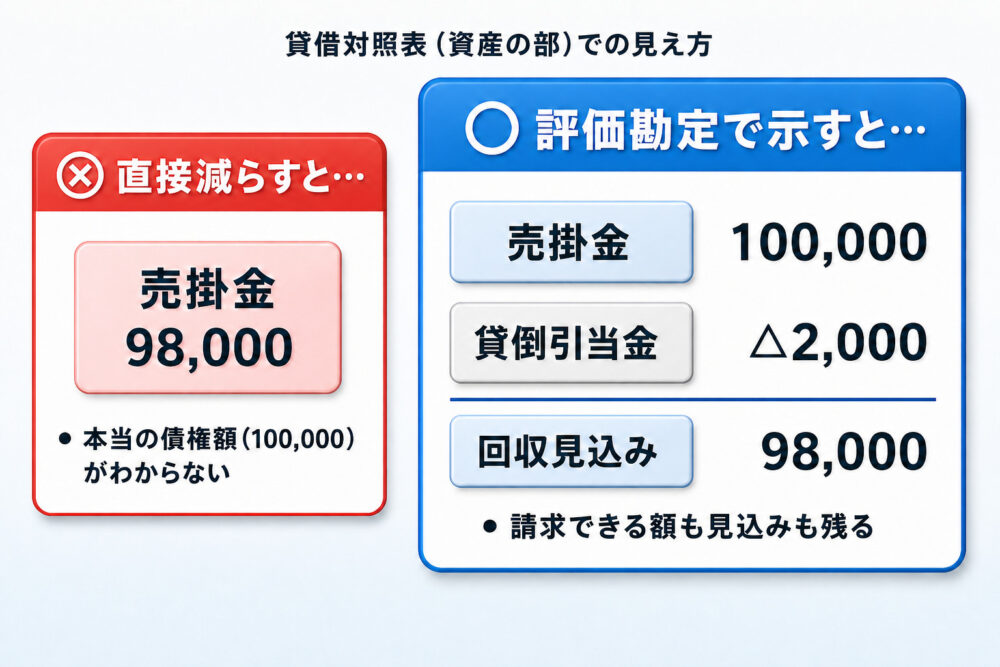

また、もし売掛金を直接減らしてしまうと、取引先に実際にいくら請求できるのかという本当の債権額が、帳簿からわからなくなってしまいます。

そこで、売掛金は元の金額のまま残し、その横に「将来回収できないかもしれない見込み額」を別に置いて、資産を間接的にマイナスする形で示します。

このように、ある資産の金額を直接減らさず、間接的にマイナスするために別に設ける勘定を評価勘定といいます。貸倒引当金は、売掛金などの売上債権に対する評価勘定です。

では、貸倒引当金を使うと、貸借対照表ではどのように示されるのでしょうか。売掛金100,000円から貸倒引当金2,000円を差し引いて、回収が見込める金額は98,000円と読み取れます。

この見せ方なら、「取引先にはまだ100,000円を請求できる」という事実と、「そのうち2,000円は回収できないかもしれない」という見積もりの両方を、同時に帳簿へ残せます。これが、売掛金を直接減らさない理由です。

簿記の5要素で整理すると、貸倒引当金は資産のマイナス(評価勘定)にあたります。資産・負債・純資産・収益・費用の関係は簿記の5要素の記事で解説しています。

なるほど…!売掛金はそのまま残して、別にマイナスを立てる。だから、請求できる本当の金額も、回収できないかもしれない分も、両方わかるんだね。

うん、その理解で完璧だよ。直接減らさないのは、本当の債権額をきちんと残すためなんだ。

ここまでで「なぜ計上するのか」「なぜ別の勘定を使うのか」という2つの理由がわかりました。では、ここからは実際の計算と仕訳を確認しましょう。貸倒引当金の設定は、決算のとき(決算整理)に行います。

当期に設定する金額(貸倒見積高)は、次のように計算します。期末の売上債権(売掛金・受取手形)の残高 × 貸倒実績率 = 設定額です。

【具体例】

・当期末の売掛金の残高:100,000円

・貸倒実績率:2%

・決算整理前の貸倒引当金の残高:500円

まず、当期に必要な設定額を計算します。100,000円 × 2% = 2,000円。これが、当期末に用意しておきたい貸倒引当金の金額です。

ただし、この2,000円をそのまま全額計上するわけではありません。貸倒引当金を増やすことを繰り入れる(繰入)といい、3級ではこの繰り入れを差額補充法という方法で行います。差額補充法とは、すでにある貸倒引当金の残高を活かし、設定額に足りない差額だけを繰り入れる方法です。

今回は、決算整理前にすでに貸倒引当金が500円残っています。そこで、設定額2,000円との差額を繰り入れます。2,000円 − 500円 = 1,500円。この1,500円が、当期に繰り入れる金額です。

この場合の仕訳は、次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 貸倒引当金繰入 | 1,500 | 貸倒引当金 | 1,500 |

借方の貸倒引当金繰入は費用、貸方の貸倒引当金は評価勘定(資産のマイナス)です。これで、当期の費用を計上しながら、売掛金は減らさずに備えを示せます。

設定額は2,000円なのに、なんで1,500円しか繰り入れないの?

すでに500円残っているからだよ。足りない差額の1,500円だけを補う。これが「差額補充法」なんだ。

なお、貸倒引当金の設定には、いったん残高を全額戻してから当期の金額を計上し直す「洗替法」という方法もあります。ただし洗替法は2級で学ぶ内容なので、3級では差額補充法を押さえれば大丈夫です。

さて、実際に貸し倒れが起きたときは、どのような仕訳をするのでしょうか。

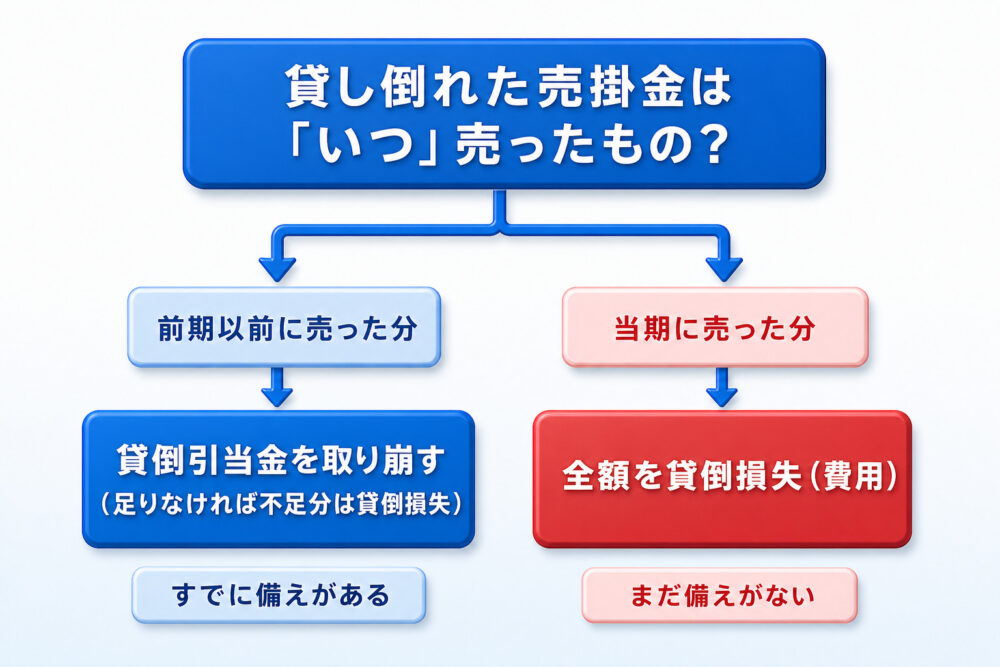

ポイントは、貸し倒れた売掛金が「いつ売り上げたものか」で処理が変わるという点です。ここでは、前期末の決算で設定した貸倒引当金が2,000円ある、という前提で見ていきます(さきほどの設定例の、翌期をイメージしてください)。

前期に売り上げた売掛金が貸し倒れた場合は、前期末に設定しておいた貸倒引当金を減らして対応します。この「貸倒引当金を減らすこと」を取り崩す(取り崩し)といいます。

【具体例①】

・前期末に設定した貸倒引当金:2,000円

・前期に売り上げた売掛金 1,200円が貸し倒れた

貸倒引当金(2,000円)で足りるので、全額を貸倒引当金から取り崩します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 貸倒引当金 | 1,200 | 売掛金 | 1,200 |

では、①とは別の例として、貸倒引当金よりも大きな貸し倒れが起きた場合はどうでしょうか。

【具体例②】

・貸倒引当金の残高:2,000円

・前期に売り上げた売掛金 2,500円が貸し倒れた

貸倒引当金2,000円では足りません。まず貸倒引当金2,000円を全額取り崩し、不足する500円は貸倒損失(費用)として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 貸倒引当金 | 2,000 | 売掛金 | 2,500 |

| 貸倒損失 | 500 |

一方、当期に売り上げたばかりの売掛金が、その当期のうちに貸し倒れた場合は、貸倒引当金は使わず、全額を貸倒損失(費用)として処理します。

【具体例③】

・当期に売り上げた売掛金 1,000円が、その当期のうちに貸し倒れた

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 貸倒損失 | 1,000 | 売掛金 | 1,000 |

なぜ、前期の債権と当期の債権で処理が違うのでしょうか。分かれ目は、その債権にすでに備えがあるかどうかです。前期に売り上げた債権には、前期末にすでに貸倒引当金を設定して備えてあります(その売上は前期の収益なので、貸し倒れに備える費用も前期に見積もり済みです)。だから貸し倒れたときは、その備えである貸倒引当金を取り崩します。

一方、当期に売り上げたばかりの債権には、まだ貸倒引当金を設定していません(設定するのは当期末の決算だからです)。備えがない分は、その期の費用としてそのまま貸倒損失にします。

そっか、前期に売った分はもう貸倒引当金で備えてあるから取り崩す。当期に売ったばかりの分はまだ備えがないから、そのまま貸倒損失にするんだね。

その通り!「いつ売った債権か」で、備えがあるかないかが変わるんだ。そこを見れば仕訳に迷わないよ。

ここまでで、貸倒引当金の設定と、貸し倒れが起きたときの仕訳がわかりました。最後に、補足として2点を確認しましょう。

さきほどの差額補充法では、決算整理前の残高が設定額より少なく、差額を繰り入れました。逆に、決算整理前の残高が設定額より多い場合は、多すぎた分を戻し入れます。これを貸倒引当金戻入といいます。

【具体例】

・当期の設定額:1,500円

・決算整理前の貸倒引当金の残高:2,000円

残高2,000円が設定額1,500円より多いので、差額の500円を戻し入れます。2,000円 − 1,500円 = 500円。この500円は、貸倒引当金戻入(収益)として計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 貸倒引当金 | 500 | 貸倒引当金戻入 | 500 |

前期以前に貸し倒れとして処理した売掛金が、当期になって回収できることがあります。この債権はすでに帳簿から外してあり、売掛金は残っていません。そのため、回収できた金額はそのまま収益(償却債権取立益)として計上します。

【具体例】

・前期以前に貸し倒れとして処理した売掛金 800円を、当期に現金で回収した

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 800 | 償却債権取立益 | 800 |

なお、償却債権取立益が出題されることは多くありません。ただ、もし出てきても、言葉と仕訳さえ知っておけば慌てずに対応できますよ。

戻入も取立益も、どっちも「収益」を計上するんだね。

そう。「備えが多すぎた分が戻る」か「あきらめた分が戻ってきた」か。どちらもお金や価値が戻ってくる場面だから、収益になるんだ。

貸倒引当金は、用語こそかたく見えますが、「将来の貸し倒れを当期に見積もり、評価勘定で備える」という流れがわかれば、仕訳は暗記しなくても書けるようになります。一つひとつの理由から理解していきましょう。

貸倒引当金の「見越し」の考え方は、見越・繰延の記事でくわしく解説しています。

同じ決算整理の仲間である「売上原価の算定」についてはこちら。

決算整理が簿記全体のどこで行われるのかは、簿記一巡の記事で確認できます。

費用・収益・資産といった簿記の5要素の基礎は、簿記の5要素の記事で整理できます。