仕入諸掛・売上諸掛(しょがかり)とは?仕訳の違いと理由をわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

簿記3級の第3問でよく出るのが、精算表(せいさんひょう)の作成です。決算整理の仕訳は解けるのに、いざ精算表という大きな表になると、「どの欄に足すのか、引くのか」で手が止まってしまう。そんな声をよく聞きます。

でも、安心してください。精算表は、まったく新しい何かを覚える論点ではありません。仕組みと数字の運び方さえわかれば、埋め方は暗記しなくても手が動くようになります。この記事では、8桁精算表の作り方を、簿記3級を勉強している方に向けて4つのステップで丁寧に解説します。

この記事を読むと、以下のことがわかります。

なお、この記事で扱う精算表(8桁)は簿記3級の試験範囲です。第3問で、精算表の作成がそのまま出題されます。

決算整理の仕訳はわかるのに、精算表になると急にわからなくなるんだよね…。

精算表は新しい何かじゃなくて、知っている決算の流れを1枚の表にしただけなんだ。仕組みから見ていけば大丈夫だよ!

精算表とは、残高試算表に決算整理を反映させて、損益計算書(そんえきけいさんしょ)と貸借対照表(たいしゃくたいしょうひょう)のもとになる金額を導き出す一覧表です。決算のときに、正式な帳簿を締める前の下書きとして作られます。

ところで、「8桁」という言葉は、この表の列の数からきています。まず、精算表には次の4つの欄があります。

この4つの欄が、それぞれ借方と貸方の2列に分かれます。4欄 × 2列 = 8列。これが「8桁」の意味です(勘定科目を書く列を入れると、全部で9列の表になります)。図で見ると、次のような形です。

左から右へ、「決算整理をする前の残高(残高試算表欄)」→「決算整理で直す分(修正記入欄)」→「その結果できる2つの表(損益計算書欄・貸借対照表欄)」という順に並んでいます。つまり精算表は、決算の流れを左から右へ1枚に写した表なのです。

いちばん左の残高試算表は、この表の出発点になります。試算表そのものの作り方(3つの種類や、なぜ貸借が一致するのか)は、こちらの記事でくわしく解説しています。試算表があいまいな方は、先に読んでおくとスムーズです。

なお、修正記入欄を省いた6桁精算表という簡単な形もありますが、3級の試験で主役になるのは8桁精算表です。10桁精算表は2級以上で扱う形なので、ここでは8桁精算表に絞って解説していきます。

損益計算書と貸借対照表を、最初から作ればよくない?なんで途中に精算表を挟むの?

本番の前の下書きなんだ。先に1枚で全体を見渡して、ミスがないか確かめるためだよ!

決算では、「残高試算表を作る → 決算整理をする → 損益計算書と貸借対照表を作る」という長い作業を行います。この一連の流れをいきなり正式な帳簿の上で進めると、途中で間違えたときに直すのが大変です。

そこで、決算の全体を1枚に写した下書きを先に作り、そこで数字の流れとミスの有無を確認します。これが精算表です。精算表は正式な帳簿ではなく、決算を見渡すための下書き・チェック用の表だと考えてください。

そして、精算表が決算という作業の中でどこに位置するのかを、簿記全体の流れの中で確かめておくと理解が深まります。仕訳から財務諸表までの流れは、こちらの記事で図解しています。

決算は「残高試算表 → 決算整理 → 損益計算書・貸借対照表」という長い流れ

→ いきなり正式な帳簿で進めると、間違えたときに直しにくい

→ そこで、決算全体を1枚に写した下書き(=精算表)で、数字の流れとミスを先に確認する

この「決算の下書き」という位置づけがわかれば、あとは数字を運ぶだけです。次からは、実際に精算表を作りながら、4つのステップを確認していきましょう。

それでは、実際に精算表を作ってみましょう。精算表は、①残高試算表を写す→②決算整理を書き込む→③損益計算書欄・貸借対照表欄へ運ぶ→④当期純利益を計算する、という4つのステップで完成します。次の具体例を使って、左の欄から順に埋めていきます。

【具体例】ある会社の決算にあたり、決算整理前の残高試算表が用意できました(金額はステップ①の表で示します)。決算整理は、次の3つです。

① 商品の期首在庫は10,000円、期末在庫は20,000円だった。これをもとに売上原価を計算する。

② 売掛金100,000円に対して、2%の貸倒れを見積もる(差額補充法)。決算整理前の貸倒引当金の残高は500円。

③ 支払家賃12,000円のうち、2,000円は前払分だった(前払家賃として繰り延べる)。

まず、決算整理をする前の各勘定の残高を、精算表のいちばん左「残高試算表欄」に写します。今回の残高は次のとおりです。

| 勘定科目 | 借方 | 貸方 |

| 現金 | 97,500 | |

| 売掛金 | 100,000 | |

| 繰越商品 | 10,000 | |

| 買掛金 | 39,000 | |

| 貸倒引当金 | 500 | |

| 資本金 | 100,000 | |

| 繰越利益剰余金 | 10,000 | |

| 売上 | 190,000 | |

| 仕入 | 120,000 | |

| 支払家賃 | 12,000 | |

| 合計 | 339,500 | 339,500 |

借方合計も貸方合計も339,500円でそろっています。決算整理をする前の残高試算表なので、この時点で貸借はぴったり一致します。

表の中の貸倒引当金は、売掛金のマイナスを表す勘定です。資産の仲間ですが、マイナス分なので貸方に置かれます。色は資産と同じ青にしていますが、残高は貸方側に来る点だけ覚えておいてください。

次に、決算整理仕訳を「修正記入欄」に書き込みます。今回の決算整理は、さきほどの3つです。どの勘定がいくら動くか、1つずつ見ていきましょう。

① 売上原価の計算:期首の商品10,000円を仕入に振り替え(仕入 借方10,000/繰越商品 貸方10,000)、期末の商品20,000円を繰越商品に振り替えます(繰越商品 借方20,000/仕入 貸方20,000)。この「しいくりくりしい」のくわしい仕組みは、こちらの記事で解説しています。

② 貸倒引当金の設定:売掛金100,000円×2%=2,000円が、用意しておきたい貸倒引当金です。すでに500円あるので、差額の1,500円を新たに繰り入れます(貸倒引当金繰入 借方1,500/貸倒引当金 貸方1,500)。差額補充法の考え方は、こちらの記事でくわしく解説しています。

③ 家賃の前払分の繰延べ:支払家賃12,000円のうち、まだ使っていない期間にあたる2,000円を、費用から差し引いて資産(前払家賃)に振り替えます(前払家賃 借方2,000/支払家賃 貸方2,000)。前払い・未払いといった経過勘定の考え方は、こちらの記事で解説しています。

3つの決算整理で動く科目だけを取り出すと、修正記入がどう入るかがはっきり見えます。次の表は、決算整理に関係する科目だけを抜き出したもので、正式な精算表ではなく、確認用の抜粋です。

| 勘定科目 | 残高試算表 借方 | 残高試算表 貸方 | 修正記入 借方 | 修正記入 貸方 |

| 繰越商品 | 10,000 | 20,000 | 10,000 | |

| 仕入 | 120,000 | 10,000 | 20,000 | |

| 貸倒引当金 | 500 | 1,500 | ||

| 貸倒引当金繰入 | 1,500 | |||

| 支払家賃 | 12,000 | 2,000 | ||

| 前払家賃 | 2,000 |

決算整理で動くのは、この6つの科目だけです。繰越商品と仕入は売上原価、貸倒引当金と貸倒引当金繰入は貸倒れの見積り、支払家賃と前払家賃は家賃の前払いに対応しています。なお、科目を抜き出しているので、この表は借方と貸方の合計が一致しません(そのため合計欄は付けていません)。

それでは、この修正記入を、残高試算表の全科目とあわせて1枚にまとめましょう。新しく登場した貸倒引当金繰入と前払家賃は、もともとの残高試算表にはなかったので、表のいちばん下に行を追加します。全科目に修正記入欄まで書き加えると、次のようになります。

| 勘定科目 | 残高試算表 借方 | 残高試算表 貸方 | 修正記入 借方 | 修正記入 貸方 |

| 現金 | 97,500 | |||

| 売掛金 | 100,000 | |||

| 繰越商品 | 10,000 | 20,000 | 10,000 | |

| 買掛金 | 39,000 | |||

| 貸倒引当金 | 500 | 1,500 | ||

| 資本金 | 100,000 | |||

| 繰越利益剰余金 | 10,000 | |||

| 売上 | 190,000 | |||

| 仕入 | 120,000 | 10,000 | 20,000 | |

| 支払家賃 | 12,000 | 2,000 | ||

| 貸倒引当金繰入 | 1,500 | |||

| 前払家賃 | 2,000 | |||

| 合計 | 339,500 | 339,500 | 33,500 | 33,500 |

修正記入欄も、借方合計と貸方合計がどちらも33,500円でそろいます。決算整理も1つ1つが借方・貸方同額の仕訳なので、合計すればやはり貸借が一致するのです。ここまでで、精算表の左半分(残高試算表欄・修正記入欄)が完成しました。

左半分(残高試算表欄・修正記入欄)ができたら、その数字を右半分(損益計算書欄・貸借対照表欄)へ運びます。運び方のポイントは2つだけです。

2つ目の「同じ側は足す・反対側は引く」は、暗記しなくても大丈夫です。それぞれの勘定には「定位置(ホームポジション)」があると考えてください。資産と費用は借方が定位置、負債・収益・純資産は貸方が定位置です。定位置と同じ側に金額が来れば増え、反対側に来れば減ります。これは仕訳での増減の考え方とまったく同じです。5要素と借方・貸方の関係があいまいな方は、こちらの記事を先に読んでおくと理解しやすくなります。

では、実際に3つの勘定で運び方を見てみましょう。

反対側に来たので「引く」例:支払家賃

| 勘定科目 | 残高試算表 | 修正記入 | 行き先 |

| 支払家賃 | 借方 12,000 | 貸方 2,000 | 損益計算書 借方 10,000 |

支払家賃(費用)は借方が定位置です。修正記入は反対の貸方に2,000円来ているので、引きます。12,000円−2,000円=10,000円を、損益計算書欄の借方に書きます。

同じ側に来たので「足す」例:貸倒引当金

| 勘定科目 | 残高試算表 | 修正記入 | 行き先 |

| 貸倒引当金 | 貸方 500 | 貸方 1,500 | 貸借対照表 貸方 2,000 |

貸倒引当金は貸方が定位置です。修正記入も同じ貸方に1,500円来ているので、足します。500円+1,500円=2,000円を、貸借対照表欄の貸方に書きます。青色の科目ですが、この貸倒引当金だけは評価勘定なので、行き先が貸借対照表の貸方になる点に注意してください。

両側に来る例:仕入(売上原価)

| 勘定科目 | 残高試算表 | 修正記入 | 行き先 |

| 仕入 | 借方 120,000 | 借方 10,000/貸方 20,000 | 損益計算書 借方 110,000 |

仕入(費用)は借方が定位置で、修正記入は借方10,000円・貸方20,000円の両方に来ています。定位置と同じ借方は足し、反対の貸方は引くので、120,000円+10,000円−20,000円=110,000円。これが売上原価で、損益計算書欄の借方に書きます。

このように、色を見れば行き先が一目でわかります。青い科目(資産)は貸借対照表の借方、青い斜体(費用)は損益計算書の借方、緑・黒の科目(負債・純資産)は貸借対照表の貸方、緑の斜体(収益)は損益計算書の貸方へ。ただし、さきほどの貸倒引当金だけは例外で、青色でも貸借対照表の貸方に来ます(評価勘定だからです)。

ここまでは3つの科目を1つずつ見てきましたが、決算整理で動いた科目が最終的にどこへ入ったのかを、まとめて確認しておきましょう。次の表は、決算整理に関係する6つの科目だけを抜き出して、損益計算書欄・貸借対照表欄への行き先まで示したものです(正式な精算表ではなく、確認用の抜粋です)。

| 勘定科目 | 残高試算表 借方 | 残高試算表 貸方 | 修正記入 借方 | 修正記入 貸方 | 損益計算書 借方 | 損益計算書 貸方 | 貸借対照表 借方 | 貸借対照表 貸方 |

| 繰越商品 | 10,000 | 20,000 | 10,000 | 20,000 | ||||

| 仕入 | 120,000 | 10,000 | 20,000 | 110,000 | ||||

| 貸倒引当金 | 500 | 1,500 | 2,000 | |||||

| 貸倒引当金繰入 | 1,500 | 1,500 | ||||||

| 支払家賃 | 12,000 | 2,000 | 10,000 | |||||

| 前払家賃 | 2,000 | 2,000 |

こうして、費用の科目(仕入・支払家賃・貸倒引当金繰入)は損益計算書欄の借方へ、資産の科目(繰越商品・前払家賃)は貸借対照表欄の借方へ、貸倒引当金は貸借対照表欄の貸方へ入りました。これで、決算整理で動いた科目の行き先が確定しました。なお、この表は決算整理科目だけの抜粋なので、合計は一致しません。あとは、残りの科目もあわせて全体を仕上げ、当期純利益を計算すれば完成です。

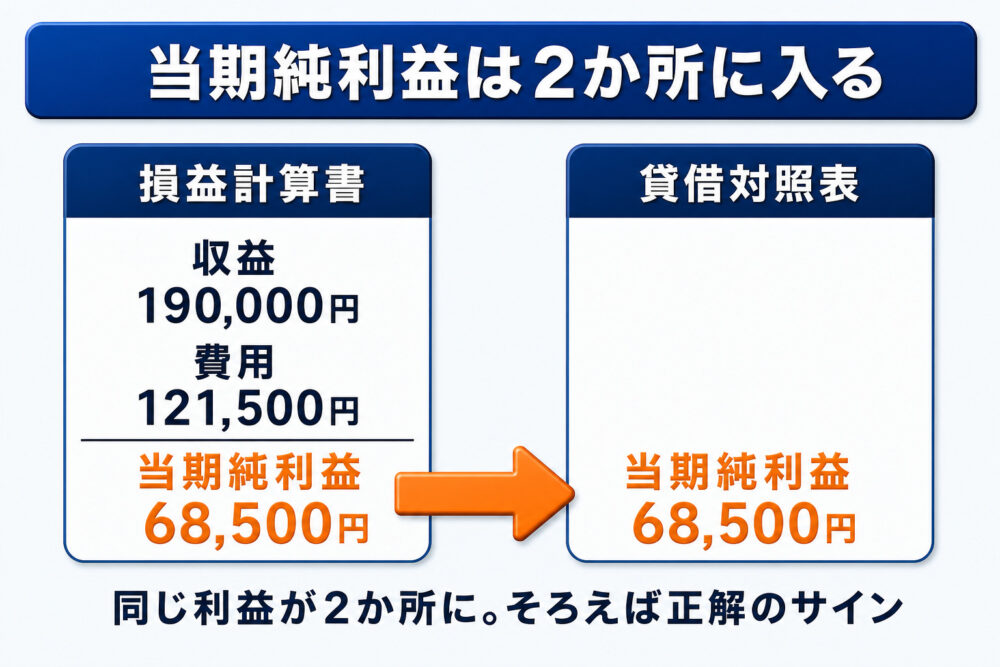

最後に、当期純利益(とうきじゅんりえき)を計算します。損益計算書欄を見ると、貸方(収益)は売上190,000円、借方(費用)は仕入110,000円+支払家賃10,000円+貸倒引当金繰入1,500円=121,500円です。

収益190,000円から費用121,500円を引いた68,500円が、当期の利益(当期純利益)です。この68,500円を損益計算書欄の借方に書き込むと、借方も貸方も190,000円でそろいます。

なお、この68,500円は、貸借対照表欄の貸方にも同じ金額が入ります。

図のように、1つの当期純利益が損益計算書欄と貸借対照表欄の2か所に現れます。ここまでの流れをすべて1枚にまとめると、次の完成形になります。

| 勘定科目 | 残高試算表 借方 | 残高試算表 貸方 | 修正記入 借方 | 修正記入 貸方 | 損益計算書 借方 | 損益計算書 貸方 | 貸借対照表 借方 | 貸借対照表 貸方 |

| 現金 | 97,500 | 97,500 | ||||||

| 売掛金 | 100,000 | 100,000 | ||||||

| 繰越商品 | 10,000 | 20,000 | 10,000 | 20,000 | ||||

| 買掛金 | 39,000 | 39,000 | ||||||

| 貸倒引当金 | 500 | 1,500 | 2,000 | |||||

| 資本金 | 100,000 | 100,000 | ||||||

| 繰越利益剰余金 | 10,000 | 10,000 | ||||||

| 売上 | 190,000 | 190,000 | ||||||

| 仕入 | 120,000 | 10,000 | 20,000 | 110,000 | ||||

| 支払家賃 | 12,000 | 2,000 | 10,000 | |||||

| 貸倒引当金繰入 | 1,500 | 1,500 | ||||||

| 前払家賃 | 2,000 | 2,000 | ||||||

| 当期純利益 | 68,500 | 68,500 | ||||||

| 合計 | 339,500 | 339,500 | 33,500 | 33,500 | 190,000 | 190,000 | 219,500 | 219,500 |

これで8桁精算表の完成です。4つの欄それぞれで借方と貸方の合計がそろっていれば、計算が正しくできたサインになります。

4つの欄を、左から順に埋めていくだけなんだね!

そう。①写す→②直す→③運ぶ→④差額を出す、の4拍子だよ。1つずつ進めれば、大きな表もこわくないんだ。

同じ68,500円を2回書くのって、二重に数えてない…?

二重じゃないんだ。1つの利益を、2つの面から見ているんだよ!

なぜ2か所に書いても二重にならないのか、その理由を見ていきましょう。

当期純利益には、2つの顔があります。1つは「収益−費用」という顔。これは損益計算書の面で、1年間でどれだけもうかったかを表します。

もう1つは「会社の財産(純資産)の増加」という顔です。もうけが出れば、その分だけ会社の元手(純資産)が増えます。これは貸借対照表の面です。同じ1つの利益を、「もうけ」と「財産の増加」という2つの角度から見ているだけなので、金額は当然同じになります。

これは、複式簿記が1つの取引を借方と貸方の両方から記録し、必ず貸借が一致するのと同じ考え方です。だから当期純利益も、損益計算書と貸借対照表で必ず同額になります。もし2か所の金額がそろわなければ、どこかで計算を間違えているということです。精算表は、この仕組みでミスを見つけられるようになっているのです。

当期純利益=「収益−費用」(損益計算書の面)

=「会社の財産(純資産)の増加」(貸借対照表の面)

→ 1つの利益を2つの角度から見ているので、金額は必ず同じ

→ 2か所がそろわなければ、どこかにミスがある(精算表の自己検証)

精算表は、決算という長い作業を1枚の下書きにまとめた表だとイメージすると、全体像がつかみやすくなります。

4つのステップと、数字の行き先が5要素で決まるという仕組みがわかれば、大きな表も1マスずつ埋めていけます。埋め方を丸暗記する必要はありません。

なお、精算表で作った損益計算書欄・貸借対照表欄は、あくまで下書きです。これを、報告用の正式な損益計算書・貸借対照表に仕上げるときには、勘定科目の書きかえなど、いくつかの表示のルールがあります。その作り方は、別の記事であらためて解説する予定です。

ではまた!

精算表の出発点になる残高試算表。3つの種類と作り方はこちら。

精算表が決算のどこに立つのか、簿記全体の流れはこちら。

ステップ②で登場する売上原価の算定(しいくりくりしい)はこちら。

差額補充法で1,500円を繰り入れる理由はこちら(本記事と同じ数字で解説)。

家賃の前払分を繰り延べる考え方はこちら。