精算表の作り方とは?8桁精算表を4つのステップでわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

「割引」という言葉、日常生活でもよく聞きますよね。スーパーのセールや、早割チケット……。でも簿記で出てくる「割引」は、そのイメージとはちょっと違います。

さらに「割戻し」「値引き」と名前が似ているのに仕訳が違う、そこに戸惑う方もとても多いです。とくに仕入割引と売上割引では処理が大きく異なります。この記事では、仕訳の違いを「なぜそうなるのか」という理由から丁寧に解説します。

この記事を読むと、以下のことがわかります。

なお、この記事で扱う仕入割引・売上割引は、簿記1級の試験範囲です。簿記2級までで学ぶ割戻しや値引きと比べると一歩踏み込んだ内容ですが、理由から理解すれば自然と仕訳が書けるようになりますよ。

割引って「10%オフ」とかと同じ意味じゃないの?なんで簿記だと特別な処理になるの?

実は日常の「割引」とは全然違うんだよ!どんな場面で発生するのか、割戻しや値引きと何が違うのか、理由から一緒に理解していこう!

ちなみに、割戻しについてはこちらの記事で詳しく解説しています。また、返品・値引き・割戻し・割引の4つをまとめて整理したい方はこちらの記事もあわせてご覧ください。

簿記における割引とは、代金を期日より早く支払ってもらったお礼として、代金の一部を減額することです。

ここでポイントになるのは「早払いへのお礼」という点です。商品の品質や数量とは全く関係なく、あくまでも「代金の支払い・受け取りの場面」で発生する取引です。

【日常でのイメージ】

「今月末に一括で払ってくれるなら5%引いてあげるよ」

これが簿記の「割引」のイメージです。売り手からすると、早く現金を回収できる代わりに一部を免除してあげる。買い手からすると、早払いすることでお得になる、という関係です。

改めて整理すると、割引とは「代金の支払い・受け取りにまつわる取引」です。この点が、商品の売り買いに関連する割戻し・値引きとの決定的な違いになります。

この違いの理由については、後ほど詳しく解説します。まずは割引の仕訳について先に確認していきましょう!

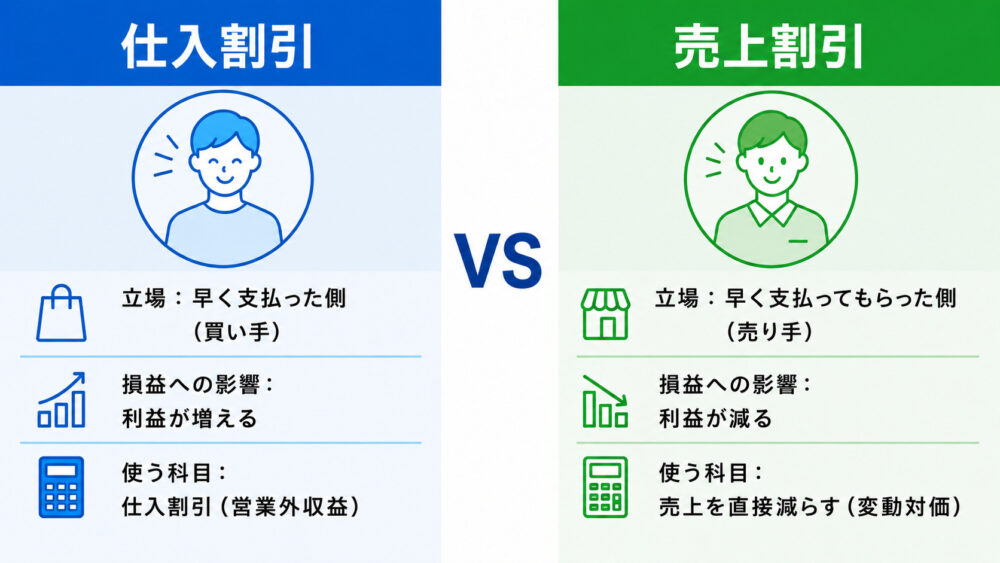

割引には、買い手の立場の「仕入割引」と、売り手の立場の「売上割引」があります。実はこの2つ、同じ「割引」でも処理がかなり異なります。個別の仕訳を見る前に、まずは全体像を表で確認しておきましょう。

| 仕入割引 | 売上割引 | |

| 立場 | 早く支払った側(買い手) | 早く支払ってもらった側(売り手) |

| 損益への影響 | 利益が増える | 利益が減る |

| 使う科目 | 仕入割引(営業外収益) | 売上を直接減らす(変動対価) |

ここで注目したいのが、使う科目の違いです。仕入割引は「仕入割引」という専用の科目で処理しますが、売上割引は専用の科目を使わず、売上を直接減らします。同じ割引なのに、なぜこんなに処理が違うのでしょうか。その理由は、このあと詳しく見ていきます。

割引は掛取引を前提とします。掛取引とは後払いの取引のことで、先に商品を受け取って後から代金を支払う取引です。

仕入割引とは、買い手が掛仕入の代金を期日より早く支払ったことで、売り手から代金の一部を免除してもらうことです。

【具体例】

・100,000円の商品を掛仕入した

・支払期日より早く支払ったため、5,000円の割引を受けた

・実際の支払額:95,000円

この場合の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 100,000 | 現金 | 95,000 |

| 仕入割引 | 5,000 |

ここで大切なのは、「仕入」勘定を減らす処理ではないという点です。割戻しでは仕入を直接減らしますが、割引では「仕入割引(営業外収益)」という専用の科目を使います。なぜこの科目を使うのか、その理由はこのあとまとめて解説します。

売上割引とは、売り手が掛売上の代金を期日より早く受け取ったことで、代金の一部を買い手に免除することです。

ここからが仕入割引との大きな違いです。売り手側には収益認識基準というルールが適用されるため、売上割引は「売上を減らす」処理になります。しかも、割戻しでも登場する返金負債と同じように、状況によって仕訳が1段階にも2段階にもなります。

え、仕入割引は1つの仕訳だったのに、売上割引はなんで2段階になることがあるの?

売り手は販売した時点で「早く支払ってもらえる可能性が高いかどうか」を見積もるんだ。可能性が高いなら、最初から割引分を引いた金額だけを売上に計上するのが正しい処理なんだよ。

【例】B社に商品100,000円を掛けで販売した。支払期日より早く支払えば5,000円割引く契約で、早期支払いの可能性は高いと見込まれる。その後、B社が期日より早く支払ったため、5,000円を割引いて95,000円を現金で受け取った。

早期支払いの可能性が高いと見込まれるため、仕訳は2段階になります。まず①売上を計上するときの仕訳を確認しましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 100,000 | 売上 | 95,000 |

| 返金負債 | 5,000 |

早く支払ってもらえると見込んでいる5,000円は、最終的に受け取れる売上ではありません。そのため売上は95,000円だけ計上します。残りの5,000円は将来買い手に返す(受け取らない)可能性が高いお金なので、返金負債(負債)として計上します。なお、現時点では買い手の支払義務は100,000円のままなので、売掛金は100,000円で計上します。

返金負債って、割戻しのときに出てきたのと同じ考え方だね!

その通り!「最終的に受け取ると見込む金額だけを売上にする」という収益認識基準の考え方は、割戻しでも売上割引でも共通なんだ。だから返金負債が登場するんだよ。

次に②早期支払いが行われ、割引が確定したときの仕訳を確認しましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 95,000 | 売掛金 | 100,000 |

| 返金負債 | 5,000 |

受け取った現金は95,000円です。あらかじめ計上していた返金負債5,000円を取り崩し、売掛金100,000円を全額消し込みます。売上は販売時にすでに95,000円で計上済みなので、ここでは売上を動かさない点がポイントです。

じゃあ逆に、早く支払ってもらえると見込んでいなかったのに、実際は早く支払われた場合はどうなるの?

その場合は見込みがないので、販売時は満額で売上を計上しておくんだ。そして実際に割引が確定したときに、売上を直接減らせばOKだよ!

【例】B社に商品100,000円を掛けで販売した。早期支払いは見込んでいなかった。その後、B社が予想に反して期日より早く支払ったため、5,000円を割引いて95,000円を現金で受け取った。

早期支払いを見込んでいないため、①販売時は満額で売上を計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売掛金 | 100,000 | 売上 | 100,000 |

そして②実際に早く支払われ、割引が確定したときに、売上を直接減らします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 95,000 | 売掛金 | 100,000 |

| 売上 | 5,000 |

見込みがなかったため、確定した時点で売上を5,000円減らします。仕入割引が「仕入割引」という収益科目を使ったのに対し、売上割引では売上そのものを減らすのが大きな違いです。なお、売上割引は早期支払い(代金の受け取り)の場面で発生するため、現金を受け取るこのパターンを押さえておけば十分です。

仕入割引と売上割引、同じ割引なのにずいぶん処理が違うよね。なぜここまで違うのか、このあと理由をじっくり説明していくよ!

仕入割引は専用の科目を使うのに、売上割引は売上を減らすだけ。同じ割引なのに、どうして使う科目が違うの?

いい疑問だね!実は売り手側にだけ特別な会計ルールが関わっているんだ。順番に整理していくね!

仕入割引と売上割引の違いを理解するために、次の3つのポイントで整理してみましょう。

まず、掛取引の仕組みから考えてみましょう。掛仕入・掛売上では、商品の受け渡しと代金の支払いが別のタイミングで行われます。

売り手からすると、支払期日まで待つ間は、いわば買い手に一時的にお金を貸している状態です。逆に買い手は、支払期日まで売り手のお金を借りているともいえます。早く払えば、その期間分の利息を払わなくて済みます。つまり割引は「利息の免除」に近い性格を持っているのです。

利息は「お金の貸し借りにまつわるもの」であり、商品の仕入そのものとは切り離して考えるべきものです。だから割引では仕入を直接減らさず、「仕入割引」という専用の科目を使います。

そしてこの仕入割引は、利息に近い性格を持つことから、損益計算書では営業外収益として扱われます。

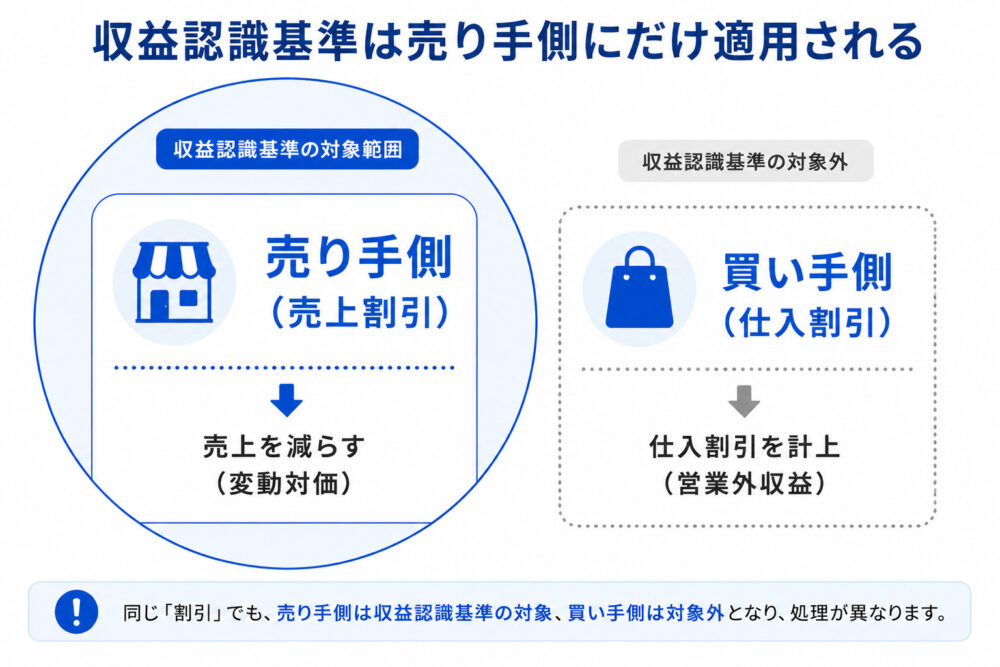

一方、売り手側には収益認識基準という会計ルールが適用されます。これは最終的に買い手から受け取ると見込む金額を売上とするという考え方です。

早期支払いによる割引が見込まれるなら、その分は最初から受け取らないお金です。だから売上に含めず、あらかじめ差し引いて計上します。これが「売上を減らす」処理の正体です。

これは割戻しで返金負債を使ったのと全く同じ考え方なんだ。「受け取ると見込む分だけを売上にする」というルールが、割戻しでも売上割引でも働いているんだよ。

そのため、売り手側の売上割引には「売上割引」という独立した費用科目は使いません。あくまで売上を減らす(変動対価)という形で処理します。

ここまでの内容を並べて整理してみましょう。

この非対称が生まれる核心は、収益認識基準が売り手側(収益)のためのルールだからです。買い手側の仕入は収益認識基準の対象外なので、従来どおり仕入割引という専用の科目(営業外収益)のまま変わりません。一方、売り手側の売上は収益認識基準の対象なので、変動対価として売上を減らす扱いになります。

収益認識基準は売り手側のルールだから、売上割引だけが特別な処理になるんだね!

その通り!どちら側の取引かを意識すると、なぜ使う科目が違うのかがスッと分かるようになるよ。

ここまで割引の仕訳を見てきました。最後に、割引と混同しやすい割戻し・値引きとの違いを整理しておきましょう。

割戻し・値引きは商品の売り買いの場面で発生するのに対し、割引は代金の支払い・受け取りの場面で発生します。この違いが、仕訳の処理を大きく分けるポイントです。

| 割引 | 割戻し | |

| 理由 | 代金が早く払われたから | まとめ買いの条件を達成したから |

| 仕訳(仕入側) | 仕入割引を計上する | 仕入を減らす |

| 仕訳(売上側) | 売上を減らす | 売上を減らす |

| イメージ | 早払いへのお礼 | まとめ買いへのお礼 |

| 発生場面 | 代金の支払い・受け取り時 | 商品の売り買い時 |

割戻しは「まとめ買いのお礼として商品の単価・合計を下げる」ため、仕入・売上そのものを修正します。一方、割引は「早払いのお礼」です。仕入側では仕入割引という別科目を使い、売上側では売上を減らします。

| 割引 | 値引き | |

| 理由 | 代金が早く払われたから | 商品に傷や不良があったから |

| 仕訳(仕入側) | 仕入割引を計上する | 仕入を減らす |

| 仕訳(売上側) | 売上を減らす | 売上を減らす |

| イメージ | 早払いへのお礼 | 商品の問題へのお詫び |

| 発生場面 | 代金の支払い・受け取り時 | 商品の売り買い時 |

値引きは「商品に問題があったことへの補償」として価格を下げるため、仕入・売上を直接修正します。割引は代金の支払い・受け取りの場面で発生するため、仕入側では別科目を使う点が異なります。

割引は割戻しや値引きと名前が似ていて混同しやすい論点です。でも「割引は代金の支払い・受け取りの場面の取引」「収益認識基準は売り手側のルール」という理由をつかめば、割戻しや値引きと混乱せずに仕訳を書き分けられるようになりますよ。

返品・値引きの仕訳と違いを知りたい方はこちら。

割戻しの意味と仕訳を詳しく確認したい方はこちら。

返品・値引き・割戻し・割引の4つをまとめて整理したい方はこちら。

商品売買の仕訳(三分法・分記法)の基本を確認したい方はこちら。