【減価償却の真の目的を簡単解説】〜価値の減少ではなく資産の費用化〜

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

簿記の問題を解いていると、当座預金の残高がマイナスになる場面が出てきます。「預金がマイナス?お金がないのに支払えるの?」と戸惑いますよね。このマイナス分を扱う勘定科目が「当座借越(とうざかりこし)」です。

ただ、この論点には「なぜ残高を超えて支払えるのか」「期中はマイナスのままでいいのに、なぜ決算のときだけ負債に振り替えるのか」という2つの疑問がつきまといます。

しかし、この2つの疑問を解消すれば、この後お話しする3つの場面(期中・決算・翌期首)の仕訳は暗記しなくても書けるようになります。この記事では当座預金と当座借越を、簿記3級を勉強している方に向けて丁寧に解説します。

この記事を読むと、以下のことがわかります。

なお、この記事で扱う当座預金・当座借越は簿記3級の試験範囲です。

預金がマイナスってどういうこと?お金がないのに払えるの?

銀行と「足りない分は立て替えてね」という約束をしているんだ。今日はその仕組みから一緒に見ていこう!

まず、身近な例からイメージをつかんでみましょう。

【イメージ】

家賃や光熱費の引き落とし用に、生活費の口座とは別の口座を用意しておく。お金を貯める口座と、支払いに使う口座を分けておくイメージ。

会社にも、支払いのための専用口座があります。代金の支払いのために使う、会社の決済専用の預金口座が当座預金(とうざよきん)です。当座預金は、現金や普通預金と同じく資産の勘定科目です。

普通預金と大きく違うのは、当座預金には利息がつかないという点です。

利息がつかないなら、普通預金のほうがよくない?

そのかわり、当座預金は「支払いの安全」に全振りした口座なんだ!

当座預金は利息がつかないかわりに、銀行が万が一破綻しても、預けたお金の全額が保護されます(普通預金の保護は原則1,000万円まで。無利息の決済用の預金は全額保護、と預金を守る制度〈ペイオフ〉で決められています)。会社の支払い用のお金が消えてしまうと取引先にも迷惑がかかるので、この安全性はとても大切です。

また、企業どうしの支払い(電子記録債権・債務という、手形に代わる電子的な支払いの仕組みなど)では、決済の口座として当座預金が求められる場面が今もあります。だから、利息がつかなくても「会社の支払い専用口座」として使われ続けているのです。

【補足:小切手について】

当座預金は、小切手(お金の支払いを銀行に頼む証券)を振り出すための口座としても使われてきました。小切手を振り出して買掛金100,000円を支払ったときは、次のように当座預金の減少として仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 100,000 | 当座預金 | 100,000 |

また、他人が振り出した小切手を受け取ったときは、すぐに銀行でお金に換えられるため「現金」として扱います。

なお、小切手による決済は2026年度までの試験では出題されますが、紙の手形・小切手の廃止にともない、2027年度以降は出題範囲から外れる予定です。

実は、当座預金には普通預金にはないもう一つの特徴があります。あらかじめ銀行と契約を結んでおくと、残高が足りなくても、決めておいた限度額までは支払いができるのです。

え、残高が足りないのに支払えるの?足りない分のお金はどこから出てくるの?

銀行が不足分を立て替えて、支払いを済ませてくれるんだ!

この「足りない分は銀行が立て替える」という契約を、当座借越契約(とうざかりこしけいやく)といいます。

ここで大切なのは、立て替えてもらった分の正体です。銀行が代わりに払ってくれたお金は、あとで会社が銀行に返さなければなりません。つまり、立て替えてもらった分の正体は、銀行からの借入なんです。

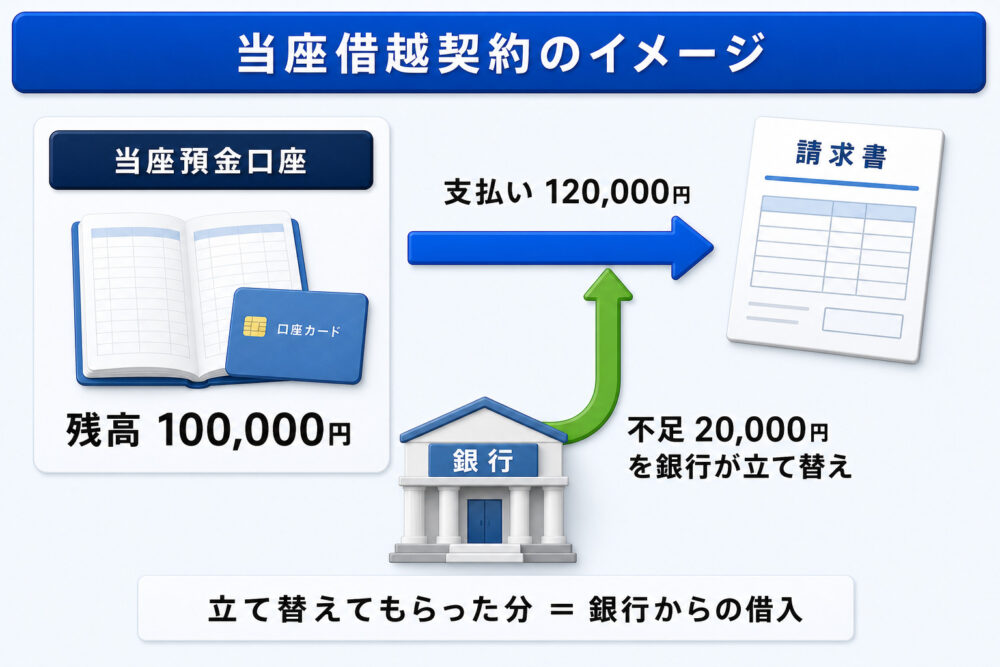

例えば、当座預金の残高が100,000円のときに、買掛金120,000円を振込で支払うケースで考えてみましょう(この例は、このあとの仕訳の場面でも使います)。この仕組みを図にすると、以下のようになります。

図のように、残高100,000円の口座から120,000円の支払いをすると、不足の20,000円は銀行が立て替えてくれます。この20,000円が「マイナスの当座預金」の中身であり、実態は銀行からの借入です。

では、このマイナスを帳簿の上でどう扱うのでしょうか。実は、期中は当座預金勘定のままにしておいてかまいません。このマイナスの状態を、簿記では「貸方残高(かしかたざんだか)」といいます。

期中はそのままでよい理由は、日々の商売の動きにあります。入金があれば残高はプラスに戻り、大きな支払いがあればまたマイナスになる、ということを繰り返すからです。そのたびにいちいち振り替えていては、手間がかかるだけですよね。

じゃあ、決算のときもそのままでいいんじゃないの?

決算だけはそのままにできないんだ。貸借対照表に「マイナスの資産」を載せるわけにはいかないからね!

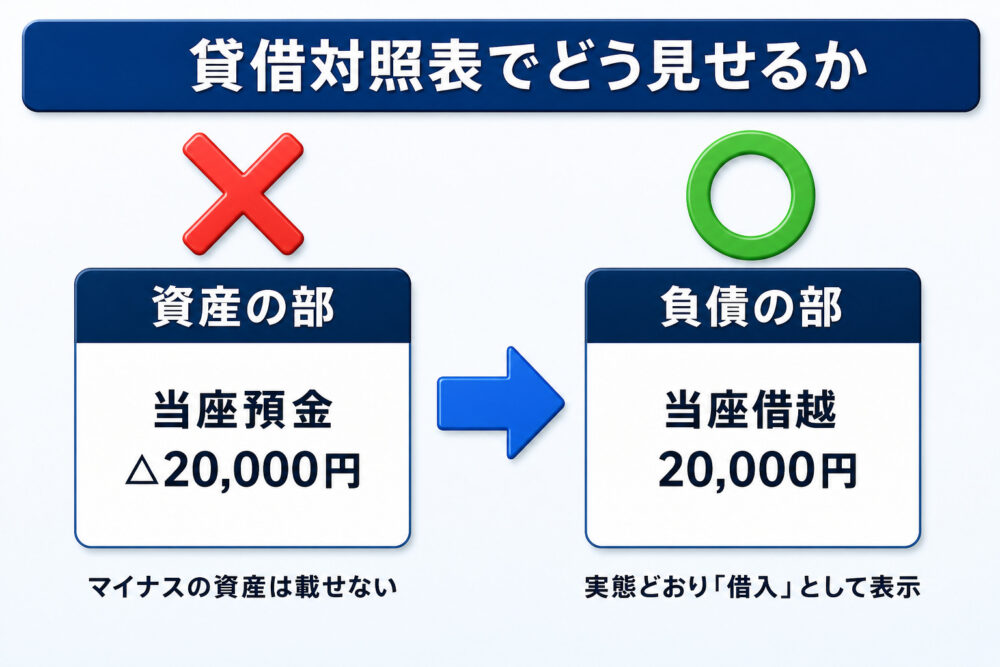

決算では、帳簿をもとに貸借対照表を作ります。当座預金は資産の勘定なので、貸方残高20,000円のまま資産の部に「マイナスの資産」として載せると、財務諸表を見る人に実態が伝わりません。実態は銀行からの借入、つまり負債です。そこで、決算では貸方残高を当座借越(負債)に振り替えて、負債の部に正しい姿で表示します。

貸借対照表でどう見えるかを比べてみましょう。

左のように資産の部に「当座預金 △20,000円」と載せる(△はマイナスを表す記号です)のではなく、右のように負債の部に「当座借越 20,000円」と載せる。同じ20,000円でも、実態(借入)に合った見せ方になるのがわかりますね。

期中=入出金でプラスとマイナスを行き来する→そのたびに振り替えるのは手間

決算=貸借対照表に「マイナスの資産」は載せない→実態どおり負債(当座借越)として表示

→ 期中はそのまま・決算でだけ振り替える

この「決算のときだけ実態に合わせて着替える」という感覚をつかめば、仕訳はすんなり書けますよ。それでは、3つの場面を順番に見ていきましょう。

それでは仕訳です。①期中・②決算・③翌期首の3つの場面を、先ほどの例で順番に確認していきます。

【具体例】

・当座預金の残高は100,000円

・仕入先A社への買掛金120,000円を振込で支払った

・決算をむかえた(当座預金は貸方残高20,000円のまま)

・翌期首になった

まず、A社へ買掛金120,000円を支払った時点の仕訳です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 120,000 | 当座預金 | 120,000 |

残高の100,000円を超えていますが、期中は当座預金勘定のままでかまいません。この仕訳で、当座預金は貸方残高20,000円になります。なお、貸方残高になっても当座預金が資産の勘定であることは変わらないので、仕訳表の色も資産の青のままにしています。

決算日をむかえても、当座預金は貸方残高20,000円のままでした。そこで、決算では当座借越(負債)へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 当座預金 | 20,000 | 当座借越 | 20,000 |

借方に当座預金を置いて貸方残高を打ち消し、貸方に当座借越(負債)を計上します。これで貸借対照表には、資産のマイナスではなく「当座借越 20,000円」が負債の部に表示されます。

なお、問題によっては当座借越ではなく「借入金」勘定が指定されることもあります。立て替えてもらった分の実態は銀行からの借入なので、どちらの科目でも表しているものは同じです。問題文の指定に従いましょう。

翌期首には、決算で行った振替の逆仕訳をして、当座預金勘定に戻します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 当座借越 | 20,000 | 当座預金 | 20,000 |

翌期もまた、日々の入出金は当座預金勘定で管理していきます。そのために、期首の時点で元の形へ戻しておくのです。この「決算で振り替えて、翌期首に戻す」という往復は、見越・繰延の再振替と同じ「期をまたぐ調整」の発想です。くわしくはこちらの記事で解説しています。

最後に、3つの場面の仕訳を一覧で整理します。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

| ①期中:残高を超えた支払い | 買掛金 | 120,000 | 当座預金 | 120,000 |

| ②決算:当座借越へ振替 | 当座預金 | 20,000 | 当座借越 | 20,000 |

| ③翌期首:再振替 | 当座借越 | 20,000 | 当座預金 | 20,000 |

押さえておきたいのは、期中はそのまま・決算で負債へ・翌期首に元へ戻す、というリズムです。

決算のときだけ「正しい名前」に着替えるイメージなんだね!

そのとおり!実態は銀行からの借入だから、貸借対照表に載せるときだけ当座借越という名前にする。理由がわかれば迷わないよ!

ここまで見てきた決算での振替は、「決算整理」と呼ばれる手続きの一つです。決算整理が簿記全体の流れのどこにあたるのかは、こちらの記事で確認できます。

決算整理にはいろいろな種類がありますが、当座借越の振替の特徴は、翌期首に再振替で元に戻すタイプだという点です。ほかの決算整理と並べると、次のように整理できます。

このように「どのタイプの決算整理なのか」という軸で見ると、これから新しい決算整理に出会ったときも、頭の中を整理しやすくなりますよ。

当座借越は、「銀行が立て替えてくれる約束」とイメージすると理解しやすくなります。

背景にある理由がわかると、期中・決算・翌期首の3つの仕訳は暗記しなくても自分で組み立てられるようになります。迷ったときは、「立て替えてもらった分の正体は何か」「貸借対照表にどう見せるべきか」から思い出してみてください。

ではまた!

同じ現金・預金まわりの論点、実際の現金と帳簿が合わないときの現金過不足はこちら。

日々の少額の支払いを任せる小口現金(インプレスト・システム)はこちら。

翌期首に再振替で元に戻す、という同じ発想の見越・繰延はこちら。

決算整理が簿記全体の流れのどこにあたるのか、全体像はこちら。