小口現金とは?インプレスト・システムの仕組みと仕訳をわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

簿記3級の第3問では、精算表や財務諸表など、決算に関する表の作成問題が出題されます。財務諸表とは、損益計算書(そんえきけいさんしょ)と貸借対照表(たいしゃくたいしょうひょう)の2つの表のことです。決算整理の仕訳だけでも大変なのに、財務諸表の問題では「帳簿では繰越商品なのに、貸借対照表には商品と書く」「貸倒引当金は売掛金の下に書いて差し引く」というように、精算表や試算表とは科目の書き方まで変わって、いっそう戸惑ってしまう。そんな声をよく聞きます。

でも、安心してください。財務諸表の表示の約束事は、「読む人が変わる」というたった1つの理由でつながっています。約束事そのものは覚える必要がありますが、理由と結びつければすっと頭に入り、忘れかけても理由から思い出せます。表示で迷う時間が減れば、そのぶん決算整理の仕訳に集中できます。この記事では、損益計算書・貸借対照表の作り方を、簿記3級を勉強している方に向けて表示のルールから丁寧に解説します。

この記事を読むと、以下のことがわかります。

なお、この記事で扱う損益計算書・貸借対照表の作成は簿記3級の試験範囲です。第3問で、財務諸表の作成がそのまま出題されます。

帳簿では繰越商品って書いてたのに、貸借対照表だと商品になってる…。なんで名前が変わるの?

読む人が変わるからだよ。社内のメモ書きと、外に出す報告書の違いなんだ。理由から見ていこう!

まずは、財務諸表がどんな書類なのかを、身近な例からイメージをつかんでみましょう。

自分のためにつけている家計簿は、「コンビニ 500」のような走り書きでも、自分さえ読めれば困りません。でも、家族に今月のお金の使い方を報告するときは、だれが読んでもわかる言葉に直して、見やすい形に整えますよね。会社の簿記でも、これと同じことをします。

財務諸表(ざいむしょひょう)とは、会社の成績と財産の状態を、会社の外の人に報告するための書類です。簿記3級で作成するのは、損益計算書と貸借対照表の2つです。

損益計算書は「当期にいくらもうけたのか」という成績を、貸借対照表は「決算日の時点で、どんな財産や借金がいくらあるのか」という財産の状態を報告する表です。英語の呼び名の頭文字から、損益計算書はP/L(Profit and Loss)、貸借対照表はB/S(Balance Sheet)とも呼ばれます。

会社の成績表と財産のリスト、2枚セットなんだね!

簿記の一連の流れ(仕訳→転記→試算表→決算整理→財務諸表)の中で、財務諸表は最後のゴールにあたります。簿記全体の流れの中での財務諸表の位置づけは、こちらの記事で図解しています。

そして、簿記3級で作る財務諸表は、勘定式(かんじょうしき)という様式で書きます。勘定式とは、表を左(借方)と右(貸方)の2つに分けて並べる形のことです。なお、上から下へ縦一列に並べていく報告式(ほうこくしき)という様式もありますが、簿記2級以上で学ぶため、この記事では扱いません。

どの勘定科目がどちらの表に行くのかは、簿記の5要素で決まっています。資産・負債・純資産は貸借対照表へ、収益・費用は損益計算書へ。この振り分けの土台になる5要素と借方・貸方の考え方は、こちらの記事で解説しています。

ただし、決算整理を終えた試算表の数字を、そのまま2つの表に書き写せば完成……というわけではありません。ここからが、この記事の本題です。

5要素で2つの表に振り分けるだけなら、試算表をそのまま写せば終わりじゃないの?

数字はそのままでいいんだ。でも、名前と形は読み手に合わせて直すんだよ!

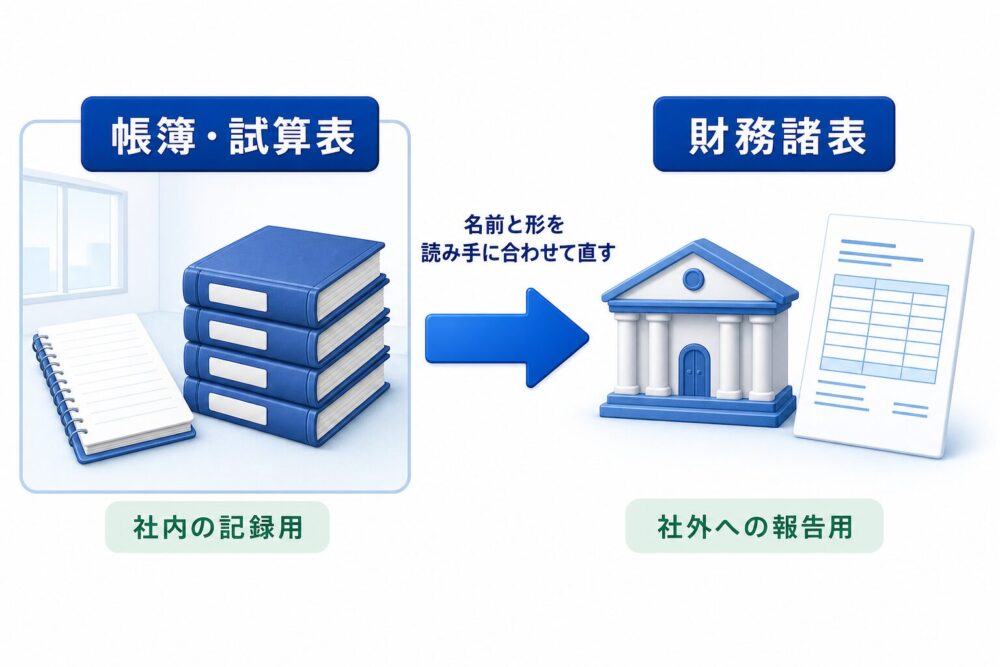

帳簿や試算表は、会社の中で使う記録の道具です。読むのは経理の担当者など、簿記のルールを知っている人だけ。だから「繰越商品」「仕入」のように、記録の都合でつけられた勘定科目の名前のままで問題ありません。

一方、財務諸表は会社の外の人に見せる報告書です。読み手は、お金を貸してくれる銀行、出資してくれる株主、これから取引を始める相手など。簿記の勘定科目にくわしいとは限らない読み手に、会社の成績と財産の状態を正しく伝えなければなりません。

そこで、社内の記録を社外向けの報告書に仕上げる境目で、読み手に伝わるように名前と形を整え直します。この変わり目を1枚の図にまとめると、以下のようになります。

会社の中にある帳簿や試算表は、数字さえ正しければ記録として役目を果たします。でも、会社の外に出す財務諸表は、読み手に伝わってはじめて役目を果たします。金額は1円も変わらないのに、名前と見せ方だけが変わる。これが、財務諸表を作るという作業の正体です。

それでは、具体的にどの名前と形が変わるのかを、先に一覧で確かめておきましょう。ここに挙げるのはあくまで代表的な例ですが、この表がこの記事全体の地図になります。

| 帳簿での名前 | 財務諸表での表示 |

| 売上 | 売上高 |

| 仕入 | 売上原価 |

| 繰越商品 | 商品 |

| 前払家賃 | 前払費用 |

| 貸倒引当金 | 売掛金から差し引く形で表示 |

| 当期純利益 | 損益計算書では「当期純利益」のまま表示 貸借対照表では「繰越利益剰余金」に含めて表示 |

表を見ると、変わり方は大きく2種類であることがわかります。名前を変える(売上高・売上原価・商品・前払費用)か、形を変える(差し引く形で見せる・含めて見せる)か。そして、どちらの理由も「読み手に伝わるように」の一言に行き着きます。

帳簿・試算表は社内の記録用だから、記録の都合の名前のままでよい。

財務諸表は社外への報告用だから、読み手に伝わる名前と形に整え直す。

数字は変わらない。変わるのは見せ方だけ。

ここから先は、この地図の行を1つずつ確かめていきます。まずは、損益計算書の2つの組み替えからです。

ここからは、実際の例を使って損益計算書を作ってみましょう。材料になるのは、決算整理をすべて終えたあとの試算表(決算整理後残高試算表)です。

【具体例】ある会社の決算で、決算整理がすべて完了し、次の決算整理後残高試算表ができあがりました。この数字をもとに、損益計算書と貸借対照表を作成します。まずは損益計算書からです。

| 勘定科目 | 借方 | 貸方 |

| 現金 | 97,500 | |

| 売掛金 | 100,000 | |

| 繰越商品 | 20,000 | |

| 前払家賃 | 2,000 | |

| 買掛金 | 39,000 | |

| 貸倒引当金 | 2,000 | |

| 資本金 | 100,000 | |

| 繰越利益剰余金 | 10,000 | |

| 売上 | 190,000 | |

| 仕入 | 110,000 | |

| 支払家賃 | 10,000 | |

| 貸倒引当金繰入 | 1,500 | |

| 合計 | 341,000 | 341,000 |

借方・貸方の合計は341,000円でぴったり一致しています。なお、この試算表ができあがるまでの決算整理と集計の手順は、この記事では扱いません。精算表を使った集計の流れはこちらの記事で解説しています。

この中から損益計算書へ運ぶのは、収益と費用の行です。色でいえば、緑の斜体(収益:売上)と青の斜体(費用:仕入・支払家賃・貸倒引当金繰入)の4行ですね。そして、先ほどの地図の表のとおり、このうち2つは名前を変えて表示します。

1つ目は売上です。帳簿の「売上」は、商品を売るたびに記録してきた勘定科目の名前でした。損益計算書では、当期の売上をぜんぶ集めた合計額という意味を込めて「売上高」と表示します。

2つ目は仕入です。決算整理を終えた「仕入」の金額は、当期に売れた商品の元値を表しています。そこで損益計算書では、仕入という行為の名前ではなく、中身がそのまま伝わる「売上原価」という名前で表示します。なぜ仕入の金額が売れた商品の元値になるのかは、こちらの記事で解説しています。なお、この記事では商品売買を三分法(さんぶんぽう)で記帳している前提で解説しています。

名前を変えるのは、売上と仕入の2つだけ?

この例では、その2つだけです。支払家賃と貸倒引当金繰入は、名前を変えずそのまま表示します。名前を変えるのは、読み手に伝わりにくい一部の科目だけ。多くの科目は、帳簿の名前のまま使います。

この4行を、費用は左(借方)・収益は右(貸方)に並べたら、仕上げに当期純利益を書き加えます。収益は売上高の190,000円。費用は売上原価110,000円+支払家賃10,000円+貸倒引当金繰入1,500円=121,500円。その差額、190,000円−121,500円=68,500円が当期純利益です。

もうけた金額なのに、費用と同じ左側に書くの?

費用が増えたわけじゃないよ。差額を金額が小さいほうの側に書いて、左右の合計をそろえる書き方なんだ!

当期純利益68,500円を借方(左側)に書き加えると、左右の合計はどちらも190,000円でそろいます。この「差額を書いて両側をそろえる」仕組みは、精算表の損益計算書欄とまったく同じです。完成した損益計算書がこちらです。

| 費用 | 金額 | 収益 | 金額 |

| 売上原価 | 110,000 | 売上高 | 190,000 |

| 支払家賃 | 10,000 | ||

| 貸倒引当金繰入 | 1,500 | ||

| 当期純利益 | 68,500 | ||

| 合計 | 190,000 | 合計 | 190,000 |

左右の合計はどちらも190,000円。これで勘定式の損益計算書は完成です。なお、試験の答案用紙では、表題の「損益計算書」とあわせて会社名と会計期間(例:×1年4月1日から×2年3月31日まで)も記入します。

続いては貸借対照表です。こちらは名前が変わるだけでなく、「差し引く形で見せる」という形の変化も登場します。

先ほどの決算整理後残高試算表から貸借対照表へ運ぶのは、資産・負債・純資産の行です。色でいえば、斜体ではない行(青の資産、緑の負債、黒の純資産)と、資産のマイナスである貸倒引当金。こちらも数字はそのままで、変えるのは名前と形です。

帳簿の「繰越商品」は、期末に残った商品を次の期へ繰り越すための、記録の都合でつけられた名前でした。でも、外部の読み手が知りたいのは「いま商品がいくらあるのか」。そこで貸借対照表では、「商品」という名前で表示します。金額は20,000円のままです。

前払家賃も同じ理屈です。「家賃の前払い」という細かい区別は帳簿の中の話なので、貸借対照表では、費用の前払分をまとめた「前払費用」という名前で表示します。こちらも金額は2,000円のままです。

ここからは「形」が変わる話です。貸倒引当金は、試算表では貸方に置かれていました。でも貸借対照表では、負債の仲間として貸方に並べるのではなく、売掛金のすぐ下に書いて、売掛金から差し引く形で表示します。この見せ方を差し引く形式(控除形式・こうじょけいしき)と呼びます。

貸方に置いたままじゃダメなの?負債に見えちゃうから?

それもあるけど、いちばんの理由は読み手だよ。読み手が知りたいのは「売掛金のうち、実際に回収できそうな金額」なんだ。だから売掛金の下で差し引いて見せるんだよ!

今回の例では、売掛金100,000円に対して貸倒引当金が2,000円。差し引いた98,000円が、実際に回収できそうな金額です。貸借対照表の該当部分だけを抜き出すと、次のようになります。内訳の列に売掛金と貸倒引当金の金額を書き、差し引いた結果を金額の列に書きます。差し引く金額(貸倒引当金や減価償却累計額)には、マイナスを表す△の印を付けます。

| 科目 | 内訳 | 金額 |

| 売掛金 | 100,000 | |

| 貸倒引当金 | △2,000 | 98,000 |

貸倒引当金がなぜ売掛金を直接減らさずに別の勘定として立てられているのか(評価勘定)は、こちらの記事でくわしく解説しています。本記事と同じ数字で、貸借対照表での見え方も図解しています。

差し引く形式で表示する科目が、もう1つあります。建物や備品などの固定資産から差し引く減価償却累計額(げんかしょうきゃくるいけいがく)です。ここまでの例題には固定資産が登場しないので、別の例で確かめましょう。

【別の例】備品100,000円を使っている会社で、決算までに積み上がった減価償却累計額が20,000円ある。

減価償却累計額は、その備品について「これまでに費用にしてきた金額の合計」です。備品100,000円からこれを差し引いた80,000円が、まだ費用にしていない残り=帳簿のうえでの備品の価値です。

読み手が知りたいのは、この80,000円のほうです。だから貸借対照表では、備品の下に減価償却累計額を書いて、差し引く形で見せます。なお、減価償却そのもののくわしい仕組みには、この記事では立ち入りません。

| 科目 | 内訳 | 金額 |

| 備品 | 100,000 | |

| 減価償却累計額 | △20,000 | 80,000 |

これで部品がそろいました。資産の行(現金97,500円、売掛金100,000円から貸倒引当金2,000円を差し引いた98,000円、商品20,000円、前払費用2,000円)を左に、負債・純資産の行(買掛金39,000円、資本金100,000円、繰越利益剰余金)を右に並べます。左右の合計は、どちらも217,500円になるはずです。

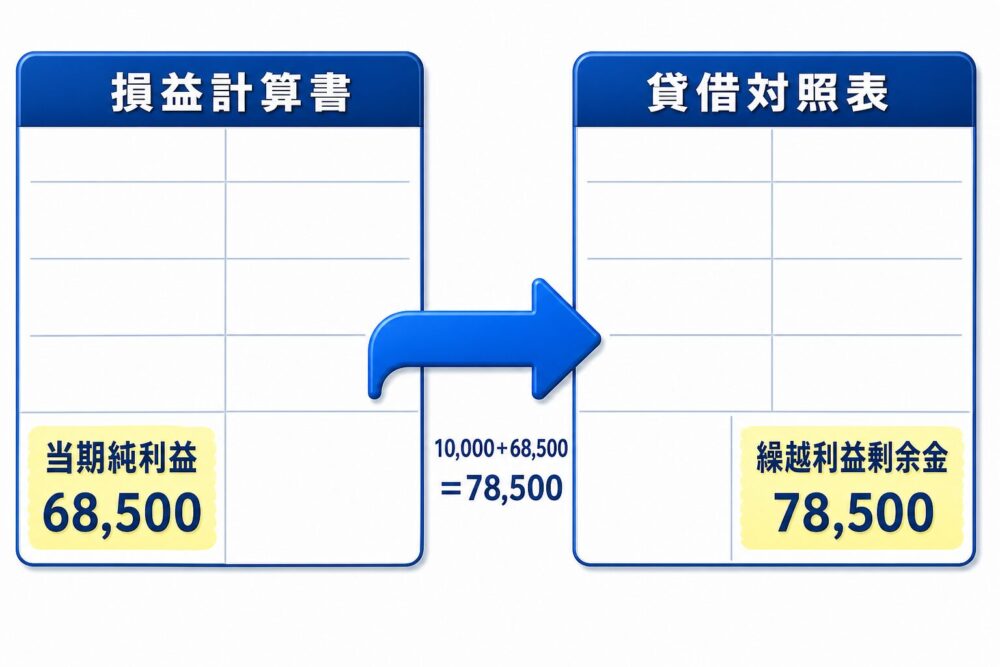

1つだけ、先にお断りしておきます。試算表では10,000円だった繰越利益剰余金が、完成形では78,500円になっています。この理由は、表を見たあとに説明します。

| 資産 | 内訳 | 金額 | 負債・純資産 | 金額 |

| 現金 | 97,500 | 買掛金 | 39,000 | |

| 売掛金 | 100,000 | 資本金 | 100,000 | |

| 貸倒引当金 | △2,000 | 98,000 | 繰越利益剰余金 | 78,500 |

| 商品 | 20,000 | |||

| 前払費用 | 2,000 | |||

| 合計 | 217,500 | 合計 | 217,500 |

左右の合計はどちらも217,500円でそろいました。これで勘定式の貸借対照表は完成です。なお、試験の答案用紙では、表題の「貸借対照表」とあわせて会社名と決算日(例:×2年3月31日)も記入します。

【精算表を学んだ方への補足】精算表の貸借対照表欄では、貸倒引当金を貸方に置いたまま集計するため、合計は借方・貸方とも219,500円になります。一方、正式な貸借対照表では貸倒引当金を資産から差し引くので、合計は217,500円。同じ会社の同じ決算でも、見せ方の違いで合計の金額は変わるのです。精算表の集計の仕組みはこちらの記事で解説しています(精算表をまだ学んでいない方は、読み飛ばして大丈夫です)。

貸借対照表に当期純利益の行がないよ?あの68,500円はどこに消えたの?

消えてないよ。繰越利益剰余金の中に入っているんだ!

繰越利益剰余金(くりこしりえきじょうよきん)とは、会社がこれまでに稼いで、貯めてきた利益のことです。株式会社のお金の仕組みにはいろいろな話がありますが、この記事ではこの一言だけおさえれば大丈夫です。

試算表の繰越利益剰余金は10,000円でした。これは、前期までに貯めてきた分です。ここに当期に稼いだ68,500円が加わって、10,000円+68,500円=78,500円。貸借対照表には、この合計額を「繰越利益剰余金」の1行で表示します。つまり、当期純利益は貸借対照表では独立の行にならず、繰越利益剰余金に含めて表示されるのです。

この流れを1枚の図にまとめると、以下のようになります。

損益計算書の末尾に書いた当期純利益68,500円が、貸借対照表では繰越利益剰余金78,500円の中に流れ込む。2つの表は、当期純利益を橋渡しにしてつながっているのです。

だから、簿記3級の答案の貸借対照表に「当期純利益」という行はありません。当期純利益は、必ず繰越利益剰余金に含めた金額で書きます。

損益計算書では、末尾に「当期純利益」としてそのまま表示する。

貸借対照表では、繰越利益剰余金に含めて表示する(10,000円+68,500円=78,500円)。

1つの利益が、2つの表の橋渡しになっている。

そして、これも「読み手のため」の見せ方です。読み手が知りたいのは「会社の蓄えが、いまいくらあるのか」。当期の分だけ別の行にするより、貯めてきた利益の合計を1行で見せるほうが伝わります。

名前と形を変えるルールの仲間として、おさえておきましょう。これで、冒頭の地図に挙げた行はすべて回収できました。

最後に、この記事のポイントを整理します。

財務諸表は会社の外の人に見せる報告書。帳簿は社内用だから、名前と形を読み手に合わせて直す。

名前を変える代表例は、商品・売上高・売上原価・前払費用。

貸倒引当金・減価償却累計額は差し引く形式(△付き)で、読み手が知りたい「実際の金額」を見せる。

当期純利益は、貸借対照表では繰越利益剰余金に含めて表示する。

これで、決算の流れがひとつながりになりました。試算表で記帳のミスを総点検し、精算表で決算整理を集計し、財務諸表で外部に報告する。財務諸表は、仕訳から始まった簿記一巡の旅のゴールです。

財務諸表の表示のルールは、ばらばらに丸暗記する必要はありません。「読む人が変わるから、名前と形を変える」。この1つの理由に結びつけて覚えれば、定着しやすく、忘れかけても思い出せるようになります。表示の約束事で迷わなくなれば、試験の第3問でも、決算整理の仕訳に力を注げるようになりますよ。

財務諸表のもとになる数字はどう集計するのか。精算表の作り方4ステップはこちら(本記事と同じ数字で解説)。

決算の出発点、試算表の3つの種類と作り方はこちら。

売掛金から差し引く形の意味と、貸倒引当金を設定する理由はこちら(本記事と同じ数字で解説)。

仕入がなぜ売上原価に変わるのか。しいくりくりしいの算定はこちら。

財務諸表が簿記全体のゴールであることがわかる、簿記一巡の流れはこちら。