現金過不足とは?3つの場面の仕訳と雑損・雑益をわかりやすく解説

まねきねこ

まね簿記

※本ページにはプロモーションが含まれます

こんにちは。まねきねこ(@lucky_cat_037)です。

「しいくりくりしい」。売上原価を求めるときの決算整理で使う語呂合わせで、仕入と繰越商品という2つの科目を振り替える仕訳を表します。決算整理でおなじみのこの語呂を、丸暗記していませんか?

でも、語呂は覚えられても、「なぜ振り替えると売上原価が出るのか」「何を売ったか確認していないのに、なぜ売上原価が出せるのか」——ここが曖昧なままだと、第3問で少し形を変えて出されただけで手が止まってしまいます。

この記事では、売上原価とは何かをその意味からていねいに解説し、求め方・しいくりくりしいの仕訳・ボックス図での解き方まで、暗記に頼らず解けるようにわかりやすくお伝えします。

この記事では以下のことがわかります。

なお、この記事で扱う売上原価の算定は、簿記3級の試験範囲です。三分法で商品売買を記帳している場合の決算整理仕訳で、計算に使う勘定は仕入勘定と売上原価勘定の2通りがあります。問題文で「売上原価の計算には仕入勘定を用いる」のように指定されることがあります。

しいくりくりしいは覚えたけど、なんで仕入と繰越商品を振り替えるのかは、正直わかってないんだよね…。

丸暗記だと、少し形を変えて出されただけで手が止まっちゃうよね。売上原価は「売れた分だけ」の費用、という仕組みがわかれば、ボックス図で暗記に頼らず解けるようになるよ!

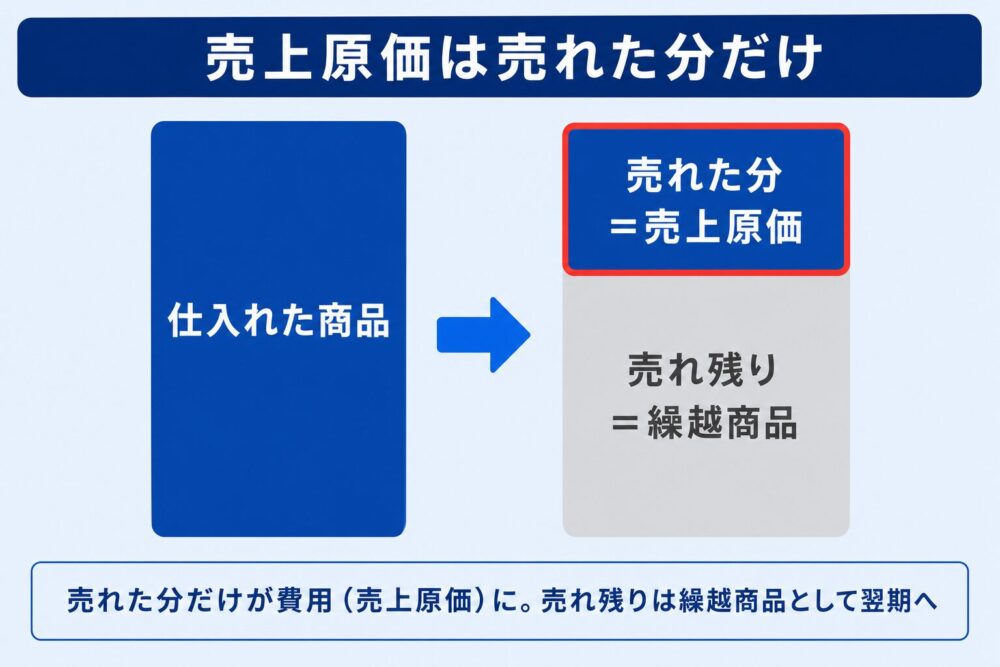

売上原価とは、その期に売り上げた商品にかかった費用のことです。仕入れた商品すべてではなく、その期に実際に売れた分だけを費用にする、という点がポイントです。

言葉だけだとピンと来ないので、身近な例で考えてみましょう。

【具体例】文房具屋さんのとある1日

・ボールペンを500円分、シャープペンを300円分、消しゴムを200円分 仕入れた(合計1,000円)

・そのうち、シャープペン(300円分)だけが売れた

このとき、売上原価はいくらでしょうか。仕入れたのは合計1,000円分ですが、実際に売れたのはシャープペンの300円分だけです。ですから、売上原価は「売れたシャープペンの300円」だけになります。

売れ残ったボールペンと消しゴム(合計700円分)は、まだ費用にはなりません。この「売れた分だけが売上原価になる」という考え方を1枚の図にすると、以下のようになります。

この図は、金額の計算ではなく「売れた分だけが費用になる」という考え方そのものをつかむためのものです。仕入れた商品のうち、売れた分だけが売上原価(費用)になり、売れ残りは費用にならず、「繰越商品」という資産として次の期へ持ち越します。まずはこの”売れた分だけ”という感覚を押さえておきましょう。具体的な金額での求め方は、このあとすぐに見ていきます。

売上原価には、決まった計算式があります。次の式です。

売上原価 = 期首商品棚卸高 + 当期商品仕入高 − 期末商品棚卸高

はじめて見ると少しかたく感じるかもしれませんが、やっていることはシンプルです。まずは、式に出てくる3つの言葉の意味を確認しましょう。どれも「いつの時点の在庫・仕入か」を表しているだけです。

意味がわかったら、あとは数字を当てはめるだけです。先ほどは1日だけの話でしたが、売上原価は決算(1年の締め)で求めるので、今度は文房具屋さんの1年間で考えてみましょう。

【具体例】文房具屋さんのとある1年

・年度初めの在庫(期首商品棚卸高):10,000円

・年度中の仕入れ(当期商品仕入高):120,000円

・年度終わりの在庫(期末商品棚卸高):20,000円

この3つの金額を、さきほどの式にそのまま当てはめてみます。すると、売上原価は次のように求まります。

売上原価 = 10,000円 + 120,000円 − 20,000円 = 110,000円

あれ?何をいくつ売ったか確認してないのに、売上原価が出せちゃったよ?いいの?

いいところに気づいたね!実はこの式、「売れた分」を直接数えているわけじゃないんだ。次で、なぜこの式で売上原価が求まるのかを見てみよう。

この式のポイントは、前半の「期首商品棚卸高 + 当期商品仕入高」にあります。年度初めからあった在庫に、その年に仕入れた分を足しているので、これはその1年で「売ることができた商品」の合計を表します。

先ほどの例なら、10,000円 + 120,000円 = 130,000円。これが「売ることができた商品」の合計です。

では、その130,000円から期末商品棚卸高(売れ残り)の20,000円を引くとどうなるでしょうか。売ることができた商品から、売れ残った商品を除くわけですから、残るのは実際に売れた商品の金額=売上原価ですね。

130,000円 − 20,000円 = 110,000円。これが売上原価になります。

つまり売上原価は、売れた商品を1つずつ数えて直接求めるのではなく、「売れる商品の合計」から「売れ残り」を引くことで間接的に求めているのです。だから、何をいくつ売ったかを確認しなくても、年度初め・年度中・年度終わりの3つの金額さえわかれば売上原価が計算できる、というわけですね。

求め方がわかったところで、次は仕訳です。売上原価の算定は、三分法で商品売買を記帳している場合の決算整理仕訳として行います。三分法と分記法の違いは三分法と分記法の記事で、決算整理仕訳が簿記全体のどこで行われるかは簿記一巡の記事で解説しています。

まず前提として、三分法では仕入れた商品はすべて「仕入」という費用の科目に記録されます。売れたかどうかに関係なく、仕入れた時点で費用として計上されるわけです。先ほどの例で、代金を掛け(あとで支払う約束)にしたとすると、当期の仕入120,000円は買掛金(あとで支払う義務)を使って次のように記録されています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 120,000 | 買掛金 | 120,000 |

ここで知っておきたいのが、これから見る2つの仕訳では、この「仕入」勘定を最後に「売上原価」を表す勘定に作り変えるという点です。決算でひと手間かけて、仕入勘定の残高が「売れた分=売上原価」になるように調整するのです。

というのも、仕入勘定のままでは残高が「仕入れた分(120,000円)」で、まだ売れていない在庫(売れ残り)まで含まれてしまいます。売上原価は「売れた分だけ」でしたよね。そこで決算で、仕入勘定を「売れた分=売上原価」に調整します。調整は、次の2つの仕訳で行います。

① 期首の在庫を仕入に振り替える

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 10,000 | 繰越商品 | 10,000 |

期首商品棚卸高(10,000円)は、前の年度から繰り越してきた在庫で、「繰越商品」という資産の科目に入っています。この在庫は今年度に売られる可能性があるので、当期の売上原価の計算に含めるため、繰越商品から仕入へ移します。これで仕入勘定は「期首の在庫+当期の仕入」=今年度に売ることができた商品の合計になります。

② 期末の売れ残りを繰越商品に振り替える

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 繰越商品 | 20,000 | 仕入 | 20,000 |

期末商品棚卸高(20,000円)は、年度終わりに売れ残った在庫です。売れ残りは当期の費用(売上原価)ではないので、仕入から取り除いて、繰越商品(資産)として次の年度へ繰り越します。

この2つの仕訳を終えると、仕入勘定の残高は次のようになります。

当期の仕入 120,000円 + 期首 10,000円 − 期末 20,000円 = 110,000円(=売上原価)

仕入勘定が、そのまま売上原価の金額(110,000円)になりました。この2つの仕訳は、「仕入勘定を売上原価に作り変える」ためのものだったのですね。

この2つの仕訳は、語呂合わせ「しいくりくりしい」で覚えられます。仕訳に出てくる科目を上から順に並べてみましょう。

それぞれ最初の2文字をつなげると、「しい・くり・くり・しい」=しいくりくりしいとなります。意味がわかったうえで語呂で覚えれば、決算整理で迷わなくなりますよ。

期首を仕入に足して、期末を仕入から引く。だから仕入勘定が「売れた分=売上原価」になるんだね!ただ振り替えるんじゃなくて、ちゃんと理由があったんだ。

その通り!この流れは、次の「ボックス図」を使うともっと直感的につかめるよ。仕訳を覚えていなくても解けるようになるんだ。

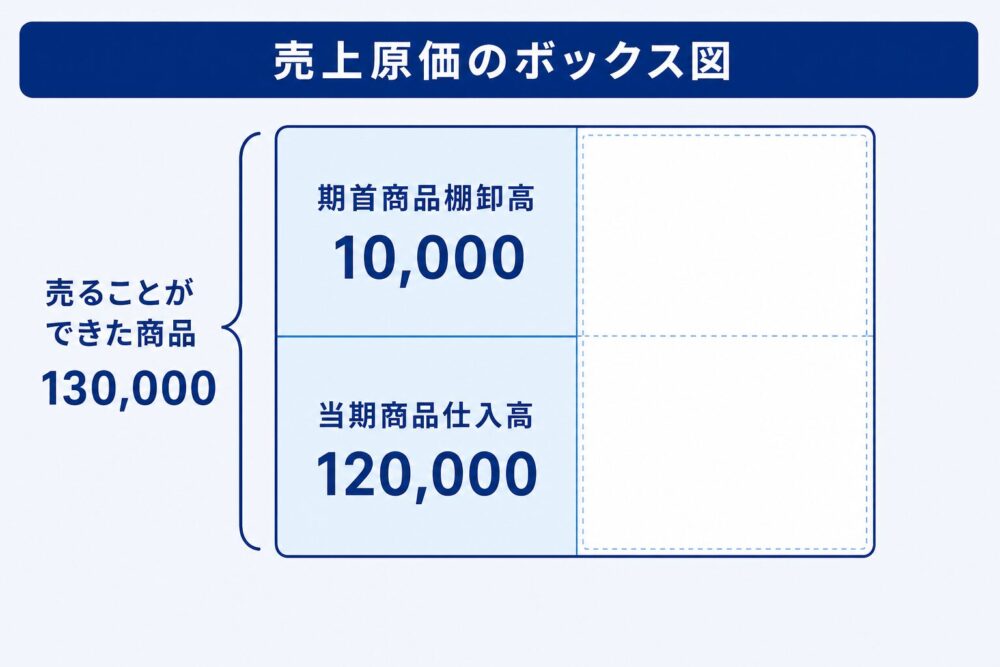

売上原価の計算は、ボックス図という箱の図を使うと、仕訳を丸暗記しなくても解けるようになります。ここまで出てきた4つの金額(期首・当期仕入・期末・売上原価)を、1つの箱に整理していくだけです。

ボックス図は、縦長の箱を左右に分けて使います。左側は「入ってきた商品」、右側は「出ていった商品と残った商品」を表します。まずは左側から埋めていきましょう。

ステップ1:左側に「売ることができた商品」を積む

左上に期首商品棚卸高(10,000円)、左下に当期商品仕入高(120,000円)を入れます。この2つの合計130,000円が、今年度に「売ることができた商品」の合計です。

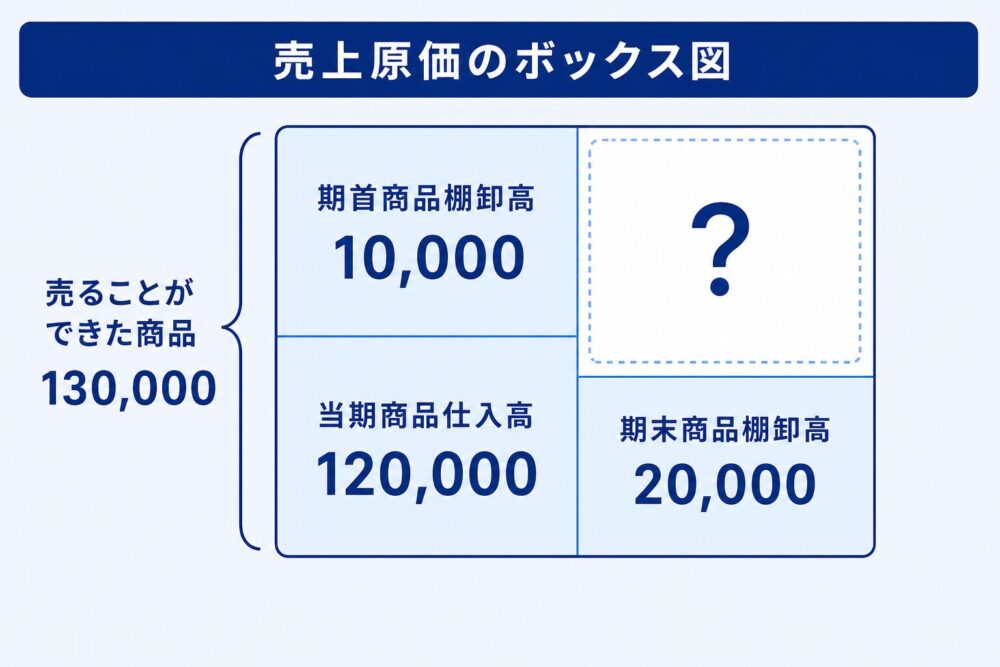

ステップ2:右下に「売れ残り(期末)」を置く

右下に期末商品棚卸高(20,000円)を入れます。これは年度終わりに売れ残った分ですね。あとは右上の空いているところに入る金額が、求めたい売上原価です。

ステップ3:差額で売上原価を求める

ボックス図は、左側の合計と右側の合計が必ず一致します。左側は130,000円なので、右側も130,000円。そこから期末の20,000円を除いた残り、110,000円が売上原価です。式で覚えなくても、箱を埋めれば差額で求められるのですね。

実は、このボックス図は先ほどの「しいくりくりしい」の仕訳とぴったり対応しています。

つまり、ボックス図で「期首を左に入れ、期末を右に置き、差額で売上原価を出す」流れがわかっていれば、しいくりくりしいの仕訳も自然に書けるようになります。語呂を思い出せなくても、箱を描けば解けるというわけですね。

ここまでは仕入勘定で売上原価を計算してきましたが、売上原価という名前の勘定を用意して、そこで計算する方法もあります。どちらの勘定で計算するかは、問題文で指定されることがあります。

使う勘定が変わっても、ボックス図はまったく同じです。左に期首と当期仕入、右下に期末を置いて差額を出す、という流れは変わりません。変わるのは仕訳のほうで、次の3つになります。

同じ文房具屋さんの数字(期首10,000円・当期仕入120,000円・期末20,000円)で見てみましょう。①期首の在庫と②当期の仕入を売上原価へ移し、③売れ残りを売上原価から繰越商品へ戻します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 売上原価 | 10,000 | 繰越商品 | 10,000 |

| 売上原価 | 120,000 | 仕入 | 120,000 |

| 繰越商品 | 20,000 | 売上原価 | 20,000 |

3つの仕訳を終えると、売上原価勘定の残高は 10,000円 + 120,000円 − 20,000円 = 110,000円になります。仕入勘定は全額を移したので残らず、繰越商品は期末の20,000円です。

どちらの方法でも、売上原価は110,000円、繰越商品は20,000円で同じです。違うのは、その110,000円が「仕入」に残るか「売上原価」に残るかだけですね。

つまり、ボックス図で110,000円を出せていれば、どちらの勘定で計算するよう指定されても、その金額をどの勘定に書くかが変わるだけです。箱を描ければ、どちらにも落ち着いて対応できますね。

ここまでで、求め方・仕訳・ボックス図がわかりました。最後に「そもそもなぜ売れた分だけを費用にするのか」という理由を、もう一歩だけ深掘りしておきましょう。ここがわかると、売上原価が他の決算整理ともつながって見えてきます。

もう一度、文房具屋さんの1日の例で考えてみます。ボールペン・シャープペン・消しゴムを合計1,000円分仕入れ、シャープペン300円分だけが売れました。このとき、お金は仕入れで1,000円出ていっています。それなら費用も1,000円でよさそうですが、売上原価は300円だけでしたね。

ポイントは、簿記では「いつ買ったか」ではなく「いつ売ったか」に合わせて費用を計上するという点です。売れ残ったボールペンと消しゴム(700円分)は、いつか売れる商品です。売れたときに初めて費用(売上原価)になり、それまでは資産(繰越商品)として次の期へ持ち越します。

こうすることで、その期の売上と、その売上のためにかかった費用(売上原価)がきちんと対応し、正しい利益が計算できます。もし仕入れた1,000円を全部その日の費用にしてしまうと、まだ売れていない商品の分まで費用になってしまい、利益が実態とずれてしまうのです。

ちなみに、「なぜわざわざ期間で区切ってこんな計算をするのか」という背景は、簿記はなぜ難しい?(ゴーイングコンサーン)の記事でくわしく解説しています。あわせて読むと、売上原価の考え方がより腹落ちしますよ。

ここまでの話でお気づきかもしれませんが、売上原価の算定は「当期の費用でない分を、翌期へ繰り越す」という調整をしています。期末の売れ残り(繰越商品20,000円)を当期の費用から外し、資産として次の期へ持ち越しましたね。

実はこの「当期の費用でない分を、資産として翌期へ繰り越す」という考え方は、決算で行う繰延(前払費用などの経過勘定を計上する決算整理)とよく似ています。売れ残りの商品を繰り越すのも、前払いした家賃を繰り越すのも、「費用を、その効果が現れる期間に正しく対応させる」という同じ目的を持っているのです。

ただし、この2つはまったく同じ処理というわけではありません。繰延は「時の経過」に合わせて費用にしていく(家賃は日がたつほど費用になる)のに対し、売上原価は「商品が売れた」という事実に合わせて費用にします。費用にするきっかけは違いますが、「費用を正しい期間に対応させる」という目的は共通、と押さえておきましょう。

繰延(前払費用などの経過勘定を使う決算整理)そのものは、見越・繰延の記事で図解しています。売上原価の算定を「費用を正しい期間に対応させる調整」という同じ目的でとらえると、ばらばらに見えた決算整理が1つの考え方でつながって見えてきますよ。

なお、ここで求めた売上原価(110,000円)が決算全体でどう使われるかも、あわせて確認しておくと理解が深まります。精算表での集計は精算表の作り方の記事で、決算後に「仕入」を「売上原価」と表示し直すルールは損益計算書・貸借対照表の作り方の記事で、どちらも本記事と同じ数字で解説しています。

今回は、売上原価の意味・求め方・しいくりくりしいの仕訳・ボックス図での解き方を解説しました。ポイントをまとめます。

「しいくりくりしい」を丸暗記するのではなく、「売れた分だけが費用」「仕入勘定を売上原価に作り変える」という理由からつかめば、第3問で形を変えて出されても落ち着いて解けるようになります。理由がわかると、暗記していた手順が「意味のある手順」に変わりますよ。

売上原価は「三分法で記帳している場合」の決算整理です。三分法と分記法の違いはこちらで確認できます。

売上原価の算定と同じく「費用を正しい期間に対応させる」調整が、前払費用など4つの経過勘定を扱う繰延です。考え方はこちら。

売上原価の算定は決算整理仕訳です。簿記全体のどこで行うのか、流れをつかみましょう。

なぜ期間で区切ると計算がややこしくなるのか、その背景はこちらです。

そもそも仕入や繰越商品が5要素のどれなのか、簿記の土台を確認したい方はこちらです。